【行业】百货何以不惑,唯有变革提效(46页)

2020-08-28

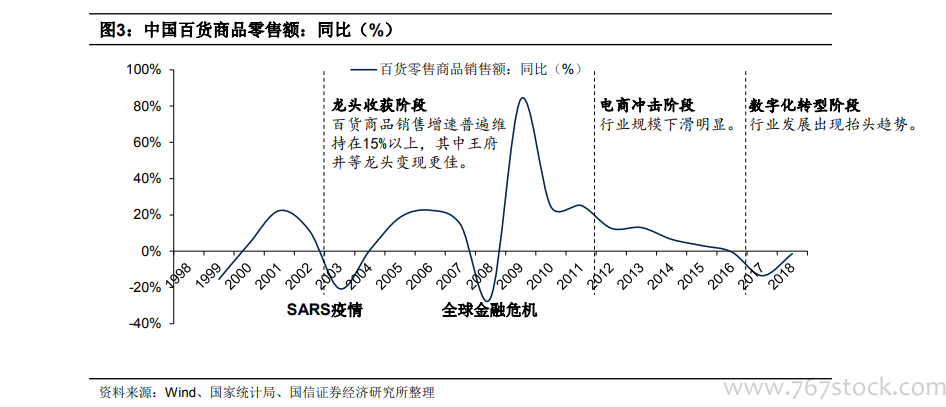

行业发展阶段:百货已过“不惑之年”,数字化转型正当时。从实际数据可以看出,在龙头收获阶段(2003年-2011年),除非典疫请和金融危机的影响外,百货商品销售增速普遍维持在15%以上,其中王府井2004-2007年的营收复合增速达到29.45%。而进入电商冲击阶段(2012年-2016年),百货零售商品销售规模快速下滑,行业增速进入个位数运行阶段。而未来在社会经济发展以及居民消费习惯变迁的背景下,零售业态向着更加个性化的精品店,体验性更强的购物中心以及效率更高的电商业态演进趋势不可逆,传统百货业态整体仍面临一定的客流流失压力。 股价复盘:近年以主题催化推动为主,有其合理性但落地仍看企业自身运营。在2020上半年步入尾声之际,百货板块在免税主题的催化下实现了大幅上涨,5月15日至6月30日,SW百货指数的涨幅高达30.53%,领先沪深300指数24.11pct,其中核心概念股王府井同期涨幅达到190.50%。我们对百货板块自2014年以来相对大盘的表现进行了复盘,发现与本波行情类似,百货大行情的发生往往与热门主题催化有关,如国企改革、O2O新零售等。中长期来看,如前文所述,百货经营仍然面临着外部业态分流、消费增速放缓等多方压力。相关公司要破除发展掣肘,也确实必须持续推进转型升级,相关主题的催化也有一定自身合理性,但最终能否转化为基本面实质利好则需要看企业的经营能力和执行力度。

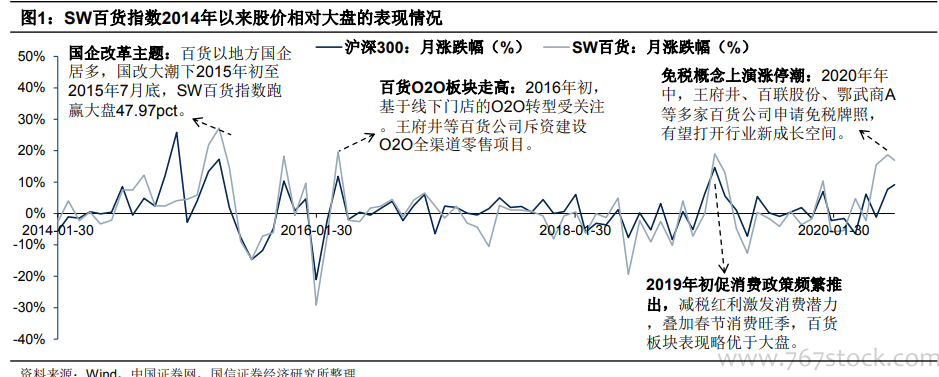

股价复盘:近年以主题催化推动为主,有其合理性但落地仍看企业自身运营。在2020上半年步入尾声之际,百货板块在免税主题的催化下实现了大幅上涨,5月15日至6月30日,SW百货指数的涨幅高达30.53%,领先沪深300指数24.11pct,其中核心概念股王府井同期涨幅达到190.50%。我们对百货板块自2014年以来相对大盘的表现进行了复盘,发现与本波行情类似,百货大行情的发生往往与热门主题催化有关,如国企改革、O2O新零售等。中长期来看,如前文所述,百货经营仍然面临着外部业态分流、消费增速放缓等多方压力。相关公司要破除发展掣肘,也确实必须持续推进转型升级,相关主题的催化也有一定自身合理性,但最终能否转化为基本面实质利好则需要看企业的经营能力和执行力度。 现阶段行业基本面情况:疫情冲击明显,回暖进行时。疫情影响:从商务部监测的全国重点百货企业零售额变化情况来看,受疫情影响,今年1-4月百货业态零售额累计同比下滑29.8%,其中4月同比下滑20.9%,环比有所收窄(+19.70pct),预计5月降幅继续收窄。同时从上市公司数据来看,2020年Q1受疫情冲击明显,板块Q1营收下滑43.73%;归母净利润方面由于客流量减少叠加费用刚性,同比大幅下降121.95%。但随着复工复产的推进,百货板块线下客流已逐步回暖。汇客云统计数据显示,全国购物中心客流在三月初步回暖,场均日客流增至8800+,四月进一步回暖至12600+,“五一”小长假场均日客流18600+。不过,在疫情防控常态化的背景下,考虑到百货板块错过了一季度销售旺季,我们预计板块全年业绩仍旧压力较大。但积极推进数字化转型的龙头企业有望率先复苏,如天虹股份预计Q2营业收入同比增长9%(同期数据按新收入准则口径调整)。

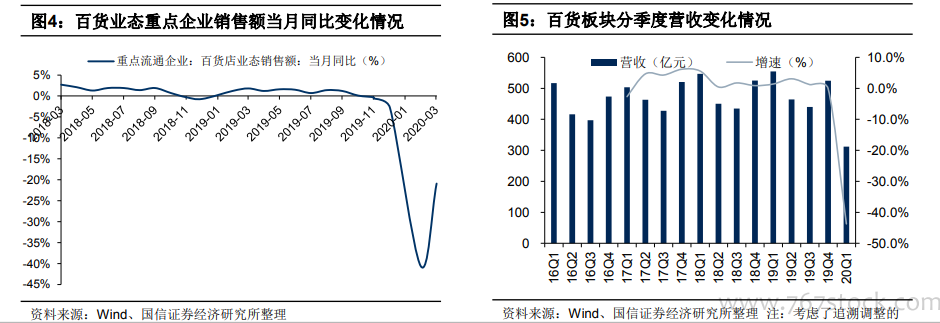

现阶段行业基本面情况:疫情冲击明显,回暖进行时。疫情影响:从商务部监测的全国重点百货企业零售额变化情况来看,受疫情影响,今年1-4月百货业态零售额累计同比下滑29.8%,其中4月同比下滑20.9%,环比有所收窄(+19.70pct),预计5月降幅继续收窄。同时从上市公司数据来看,2020年Q1受疫情冲击明显,板块Q1营收下滑43.73%;归母净利润方面由于客流量减少叠加费用刚性,同比大幅下降121.95%。但随着复工复产的推进,百货板块线下客流已逐步回暖。汇客云统计数据显示,全国购物中心客流在三月初步回暖,场均日客流增至8800+,四月进一步回暖至12600+,“五一”小长假场均日客流18600+。不过,在疫情防控常态化的背景下,考虑到百货板块错过了一季度销售旺季,我们预计板块全年业绩仍旧压力较大。但积极推进数字化转型的龙头企业有望率先复苏,如天虹股份预计Q2营业收入同比增长9%(同期数据按新收入准则口径调整)。

股价复盘:近年以主题催化推动为主,有其合理性但落地仍看企业自身运营。在2020上半年步入尾声之际,百货板块在免税主题的催化下实现了大幅上涨,5月15日至6月30日,SW百货指数的涨幅高达30.53%,领先沪深300指数24.11pct,其中核心概念股王府井同期涨幅达到190.50%。我们对百货板块自2014年以来相对大盘的表现进行了复盘,发现与本波行情类似,百货大行情的发生往往与热门主题催化有关,如国企改革、O2O新零售等。中长期来看,如前文所述,百货经营仍然面临着外部业态分流、消费增速放缓等多方压力。相关公司要破除发展掣肘,也确实必须持续推进转型升级,相关主题的催化也有一定自身合理性,但最终能否转化为基本面实质利好则需要看企业的经营能力和执行力度。

现阶段行业基本面情况:疫情冲击明显,回暖进行时。疫情影响:从商务部监测的全国重点百货企业零售额变化情况来看,受疫情影响,今年1-4月百货业态零售额累计同比下滑29.8%,其中4月同比下滑20.9%,环比有所收窄(+19.70pct),预计5月降幅继续收窄。同时从上市公司数据来看,2020年Q1受疫情冲击明显,板块Q1营收下滑43.73%;归母净利润方面由于客流量减少叠加费用刚性,同比大幅下降121.95%。但随着复工复产的推进,百货板块线下客流已逐步回暖。汇客云统计数据显示,全国购物中心客流在三月初步回暖,场均日客流增至8800+,四月进一步回暖至12600+,“五一”小长假场均日客流18600+。不过,在疫情防控常态化的背景下,考虑到百货板块错过了一季度销售旺季,我们预计板块全年业绩仍旧压力较大。但积极推进数字化转型的龙头企业有望率先复苏,如天虹股份预计Q2营业收入同比增长9%(同期数据按新收入准则口径调整)。