【行业】Intel历史转折与进程中的中芯国际(16页)

2020-08-29

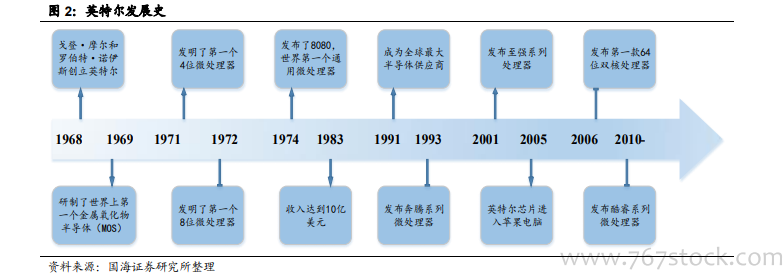

英特尔二季报披露 7nm 制程将延期,半导体巨头股价走势分化加剧。7 月23 日,英特尔在二季报中披露其 7nm 制程处理器上市将延期 6 个月,当日英特尔股价重挫 16%,台积电大涨 16.5%,截至收盘英特尔较前一天跌去 405 亿美元市值,而全球晶圆代工龙头的台积电市值较前一天上涨 339 亿美元,作为英特尔在计算机处理器领域的竞争对手,超威半导体(AMD)市值较前一天大涨115 亿美元。市值分化的核心原因为:英特尔制程迭代受阻,无法在使用自身制造技术的同时保障产品的竞争力,因此将采用制造外包的模式,台积电等代工企业在先进制程的议价能力将抬升英特尔芯片的单位制造成本,最终导致产业链利润将更多地流向以台积电为代表地晶圆代工企业,整体是一个此消彼长的逻辑。 英特尔用 IDM 模式打造了计算机处理器芯片王国。Intel 成立于 1968 年,是采用 IDM 模式的全球计算机 CPU 龙头,IDM 是指集成电路企业除了开展设计业务,还拥有产业链下游的晶圆制造厂、封装测试厂,主要代表企业为 Samsung、Intel。英特尔先后发布了世界上第一款 4 位、8 位、64 位微处理器,1991 年成为全球最重要的半导体供应商,个人电脑、数据中心为主要应用下游。

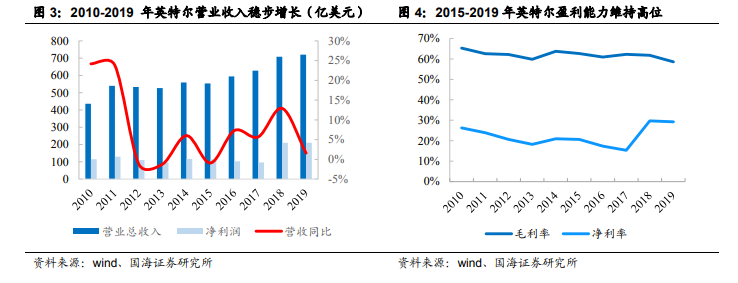

英特尔用 IDM 模式打造了计算机处理器芯片王国。Intel 成立于 1968 年,是采用 IDM 模式的全球计算机 CPU 龙头,IDM 是指集成电路企业除了开展设计业务,还拥有产业链下游的晶圆制造厂、封装测试厂,主要代表企业为 Samsung、Intel。英特尔先后发布了世界上第一款 4 位、8 位、64 位微处理器,1991 年成为全球最重要的半导体供应商,个人电脑、数据中心为主要应用下游。 公司财务状况优秀,盈利能力依然强劲。2010-2019 年,英特尔营业收入从 436.23 亿美元增长至 719.65 亿美元,CAGR 为 5.72%,在被台积电赶超前,英特尔长期作为全球最领先的半导体制造公司,其营收长期占据半导体产业链接近 20%的比重,同时,英特尔盈利能力极好,作为一家 IDM 半导体企业,毛利率始终维持在 60%附近,2019 年净利率达到了 29.25%,从财务层面来看,英特尔财务状况优良,现金流充沛。

公司财务状况优秀,盈利能力依然强劲。2010-2019 年,英特尔营业收入从 436.23 亿美元增长至 719.65 亿美元,CAGR 为 5.72%,在被台积电赶超前,英特尔长期作为全球最领先的半导体制造公司,其营收长期占据半导体产业链接近 20%的比重,同时,英特尔盈利能力极好,作为一家 IDM 半导体企业,毛利率始终维持在 60%附近,2019 年净利率达到了 29.25%,从财务层面来看,英特尔财务状况优良,现金流充沛。

英特尔用 IDM 模式打造了计算机处理器芯片王国。Intel 成立于 1968 年,是采用 IDM 模式的全球计算机 CPU 龙头,IDM 是指集成电路企业除了开展设计业务,还拥有产业链下游的晶圆制造厂、封装测试厂,主要代表企业为 Samsung、Intel。英特尔先后发布了世界上第一款 4 位、8 位、64 位微处理器,1991 年成为全球最重要的半导体供应商,个人电脑、数据中心为主要应用下游。

公司财务状况优秀,盈利能力依然强劲。2010-2019 年,英特尔营业收入从 436.23 亿美元增长至 719.65 亿美元,CAGR 为 5.72%,在被台积电赶超前,英特尔长期作为全球最领先的半导体制造公司,其营收长期占据半导体产业链接近 20%的比重,同时,英特尔盈利能力极好,作为一家 IDM 半导体企业,毛利率始终维持在 60%附近,2019 年净利率达到了 29.25%,从财务层面来看,英特尔财务状况优良,现金流充沛。