【行业】计算机投资进入黄金时代(31页)

2020-08-20

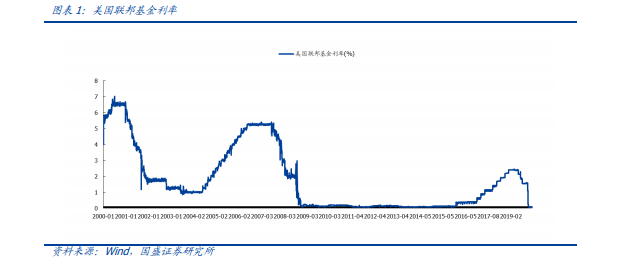

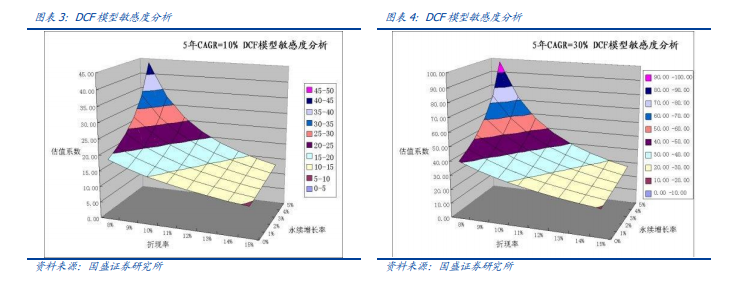

流动性+政策驱动资本市场发展大时代:新冠疫情全球冲击之下,美联储不断推出宽松政策,包括降息速度、量化宽松(QE)容量、非常规工具重启等多方面。美联储的政策力度远超预期,使得全球流动性大量释放。即使 2021 年经济表观增速回正,但疫情及全球增长点乏力中期仍大概率会限制流动性的收缩。 高流动性下计算机行业估值收益:核心估值方法下资本市场流动性促进高成长资产估值提升。DCF 方法做为企业价值评估的一种方法,已经被越来越多的国内评估机构所借鉴和采用,是价值投资的基准。PE、PEG、市值空间法是在不同增长环境下对 DCF 的转化。影响折现率的几个重要外部指标为: 无风险利率、市场风险溢价、可比公司的收益指标和财务杠杆等财务指标、企业特定风险调整系数等几个参数。从数据上看,增速更快的企业对流动性更加敏感。定性来看,流动性充裕下对新兴资产不确定容忍度提高,高成长性空间较大资产受到青睐。计算机行业特点为产业链扁平,不透明度相对较高,受科技与政策影响大,但又为最典型高成长空间较大行业。在流动性与风险偏好持续提升时,投资者会更加重视对空间的判断,淡化对其中不确定性的担忧。

高流动性下计算机行业估值收益:核心估值方法下资本市场流动性促进高成长资产估值提升。DCF 方法做为企业价值评估的一种方法,已经被越来越多的国内评估机构所借鉴和采用,是价值投资的基准。PE、PEG、市值空间法是在不同增长环境下对 DCF 的转化。影响折现率的几个重要外部指标为: 无风险利率、市场风险溢价、可比公司的收益指标和财务杠杆等财务指标、企业特定风险调整系数等几个参数。从数据上看,增速更快的企业对流动性更加敏感。定性来看,流动性充裕下对新兴资产不确定容忍度提高,高成长性空间较大资产受到青睐。计算机行业特点为产业链扁平,不透明度相对较高,受科技与政策影响大,但又为最典型高成长空间较大行业。在流动性与风险偏好持续提升时,投资者会更加重视对空间的判断,淡化对其中不确定性的担忧。

高流动性下计算机行业估值收益:核心估值方法下资本市场流动性促进高成长资产估值提升。DCF 方法做为企业价值评估的一种方法,已经被越来越多的国内评估机构所借鉴和采用,是价值投资的基准。PE、PEG、市值空间法是在不同增长环境下对 DCF 的转化。影响折现率的几个重要外部指标为: 无风险利率、市场风险溢价、可比公司的收益指标和财务杠杆等财务指标、企业特定风险调整系数等几个参数。从数据上看,增速更快的企业对流动性更加敏感。定性来看,流动性充裕下对新兴资产不确定容忍度提高,高成长性空间较大资产受到青睐。计算机行业特点为产业链扁平,不透明度相对较高,受科技与政策影响大,但又为最典型高成长空间较大行业。在流动性与风险偏好持续提升时,投资者会更加重视对空间的判断,淡化对其中不确定性的担忧。