【行业】IDC-终局之战,谁会脱颖而出(24页)

2020-09-10

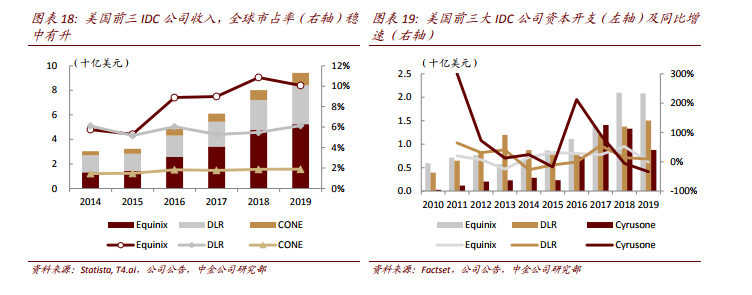

云厂商需为数据量的跃升提前储备服务器资源,故数字基础设施需求先行于下游应用放量。2018 年受移动互联网应用深入普及所推动,全球数据流量增速大幅提升,头部云计算厂商的资本开支计划也相应扩容,反映在 IDC 市场规模 2017 年即明显扩张。2013 到 2019 年间,全球总数据流量增长约 6 倍,对应第三方数据中心市场规模增长逾 2 倍。 扩张是脱颖而出的关键,龙头整合市场是大势所趋。回顾美国 IDC 行业的变迁,美国前三大 IDC 公司整体上均保持稳定份额,2019 年合计占全球市场份额约 18%。其中,Equinix 2016年起数据中心数量迅速追上 DLR,市场份额明显提升,从此拉开了与另外两家对手的差距,奠定起龙头地位。Equinix 的崛起首要归功于在行业快速扩张期把握住了兼并整合的机遇,2015 年起资本开支超过 DLR,在全球迅速跑马圈地,在核心区域建立先发优势。

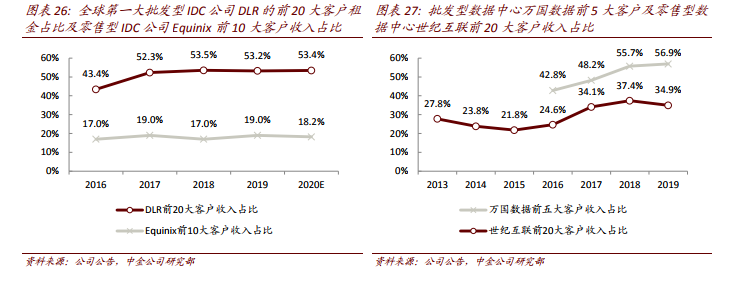

扩张是脱颖而出的关键,龙头整合市场是大势所趋。回顾美国 IDC 行业的变迁,美国前三大 IDC 公司整体上均保持稳定份额,2019 年合计占全球市场份额约 18%。其中,Equinix 2016年起数据中心数量迅速追上 DLR,市场份额明显提升,从此拉开了与另外两家对手的差距,奠定起龙头地位。Equinix 的崛起首要归功于在行业快速扩张期把握住了兼并整合的机遇,2015 年起资本开支超过 DLR,在全球迅速跑马圈地,在核心区域建立先发优势。 头部客户的长期合作反映项目交付和运营能力。Equinix 的客户构成长期稳定,其零售型业务的打法决定了客户组成多元,依赖于不同垂直领域中小型客户的需求。云计算客户在垂直行业中的落地加速了企业级数据中心的建设,伴随行业应用不断拓展,企业上云为数据中心行业贡献了充沛增量。而批发型和零售型 IDC 公司在过去几年的发展中均呈现头部客户集中化的趋势,我们认为尤其在国内市场,云计算市场主导了政企上云的需求,头部的云计算厂商又分担了主要的资本开支预算,我们认为以万国数据为代表的批发型 IDC 龙头将在快速增长的市场中享受行业扩张和份额提升的双重红利。

头部客户的长期合作反映项目交付和运营能力。Equinix 的客户构成长期稳定,其零售型业务的打法决定了客户组成多元,依赖于不同垂直领域中小型客户的需求。云计算客户在垂直行业中的落地加速了企业级数据中心的建设,伴随行业应用不断拓展,企业上云为数据中心行业贡献了充沛增量。而批发型和零售型 IDC 公司在过去几年的发展中均呈现头部客户集中化的趋势,我们认为尤其在国内市场,云计算市场主导了政企上云的需求,头部的云计算厂商又分担了主要的资本开支预算,我们认为以万国数据为代表的批发型 IDC 龙头将在快速增长的市场中享受行业扩张和份额提升的双重红利。

扩张是脱颖而出的关键,龙头整合市场是大势所趋。回顾美国 IDC 行业的变迁,美国前三大 IDC 公司整体上均保持稳定份额,2019 年合计占全球市场份额约 18%。其中,Equinix 2016年起数据中心数量迅速追上 DLR,市场份额明显提升,从此拉开了与另外两家对手的差距,奠定起龙头地位。Equinix 的崛起首要归功于在行业快速扩张期把握住了兼并整合的机遇,2015 年起资本开支超过 DLR,在全球迅速跑马圈地,在核心区域建立先发优势。

头部客户的长期合作反映项目交付和运营能力。Equinix 的客户构成长期稳定,其零售型业务的打法决定了客户组成多元,依赖于不同垂直领域中小型客户的需求。云计算客户在垂直行业中的落地加速了企业级数据中心的建设,伴随行业应用不断拓展,企业上云为数据中心行业贡献了充沛增量。而批发型和零售型 IDC 公司在过去几年的发展中均呈现头部客户集中化的趋势,我们认为尤其在国内市场,云计算市场主导了政企上云的需求,头部的云计算厂商又分担了主要的资本开支预算,我们认为以万国数据为代表的批发型 IDC 龙头将在快速增长的市场中享受行业扩张和份额提升的双重红利。