【行业】中国财富管理竞争格局拆解,有望重构零售银行体系(48页)

2020-09-10

预计资产管理/财富管理行业发展进入快速发展期。2019 年中国 GDP 达到 99.1 万亿元,实际 GDP 增速 6.1%,同期 2019 年人均 GDP 超过 1 万美元,向高收入国家迈进了重要一步。招行贝恩私人财富报告显示,2018 年我国个人可投资资产为 190 万亿元,2008-2018年 CAGR 录得 17%,预计 2019 年超过 200 万亿元。其中,高净值人群 2018 年达到 197万人,其 AUM 规模为 61 万亿元,占个人可投资资产的 32%;福布斯中国统计数据显示家庭可投资资产在 100 万-500 万元人民币的大众富裕阶层到 2017 年底接近 2,092 万人,2020 年或将突破 3,000 万。同期,我国居民储蓄意愿下降,居民储蓄率逐年下降,2019年降至 44%,但与其他世界主要经济体相比下降空间仍然很大,由此带来了巨大的资产管理和财富管理需求。另外,金融供给侧改革稳步推进,利率、汇率、信用等方面加快市场化进程,资本市场产品品类不断丰富。居民投资需求提升,金融投资产品供给丰富,供需两端共同推动资产行业管理/财富管理行业蓬勃发展,我们估算 2019 年底剔除通道业务的中国资管行业规模为 83 万亿元,2015-2019 年 CAGR 高达 21%。参考国际经验,资管行业规模与国家整体经济发展阶段密切相关,目前我国资管行业规模占 GDP 的比重仍然较低。向前看,中国经济继续保持中高速发展,居民财富向金融类投资迁徙,我们预计资管行业逐渐消除资管新规影响且进入快速发展阶段。预计 2030 年资产管理行业规模录得 254 万亿元,CAGR 为 10.7%。

新富人群和一代企业家是私行客群主要构成,价值诉求注重综合金融服务能力,银行私行获客优势显著。2009-2019 年私行客群职业结构发生巨大变化:以职业经理人、企业高管、专业人士等为代表的“新富人群”崛起,2019 年占私行客户比例较 2009 年提升 25ppt至 36%,与创富一代企业家比例相当。其次,私行人群首要目标逐渐从财富创造向财富保障及传承转变,希望从财富管理机构获得综合金融服务和跨境金融产品服务,其中,企业高管更注重企业相关的增值服务,而超高净值人群更注重财富传承相关的服务,同时对财富管理机构专业性也提出了更高要求。相比其他机构,银行的投行、公司、机构等业务条线可以与财富管理业务协同赋能,一站式满足客户诉求,综合金融服务能力优势突出。截止 2019 年末,私行客群有约 54%的个人可投资资产存放于银行体系(包括私行和理财),仅 4%存放于其他理财机构(市场份额较 2015 年下降 7.5ppt),另外还有占比 42%的市场份额亟待发掘。

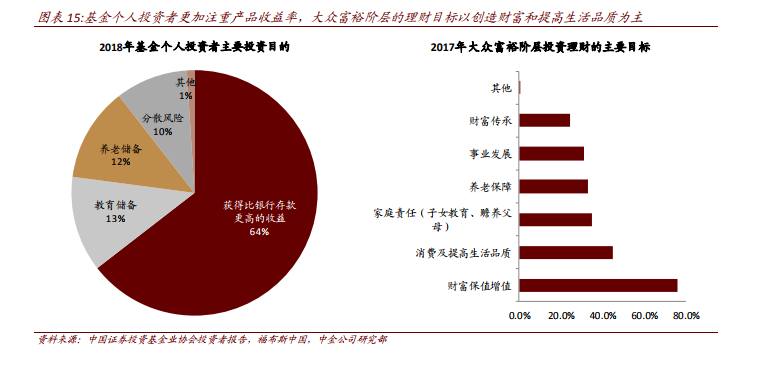

大众富裕人群需要更专业的投资建议、高效的线上信息沟通,个人基金投资者则强调产品收益率和信息传递,相较普通客群,银行在大众富裕客群经营方面优势更为明显。根据可投资资产规模划分,中国证券投资基金业协会投资者报告的调查对象对 50 万元及以下客群代表性更强,福布斯中国发布的中国大众富裕阶层财富报告则更聚焦 100-500 万的客群。其中,大众富裕阶层理财目标以创造财富、提高生活品质为主,了解金融投资信息的途径主要是互联网、手机媒体等,通过专业的财富管理机构了解投资信息的比例较低,选择金融机构作为理财渠道的比例更高,线上交易方式占据绝对优势地位,占比60%的客群倾向于参考专业理财师或机构意见。相较之下,个人基金投资者更倾向于自己进行投资决策,接受专业投资顾问辅导的需求较弱,期望得到的服务以信息获取为主。综合考虑大众富裕客群、个人基金投资者价值诉求,银行财富管理可以依靠专业的投资建议、资产配置能力和客户经理能力获取客户和经营客户,竞争优势明显但弱于私行客群;普通客群价值诉求单一,市场竞争则更为激烈。