【行业】医美剖析-医美填充翘楚面面观(20页)

2020-09-25

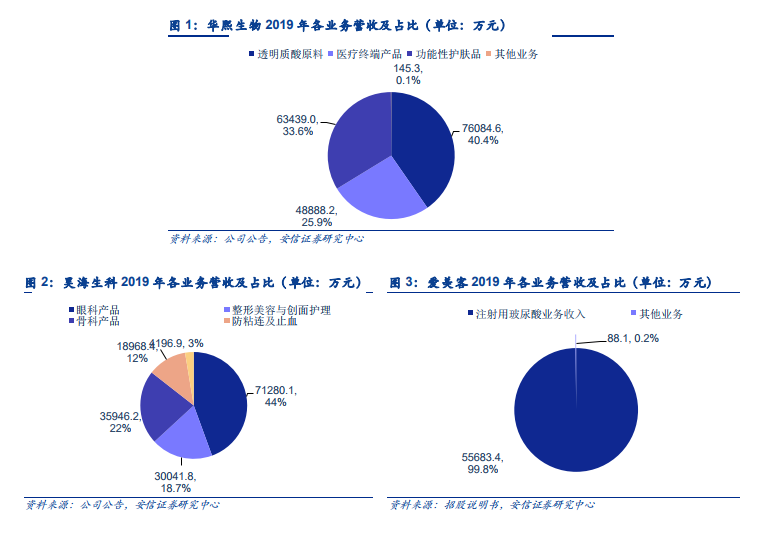

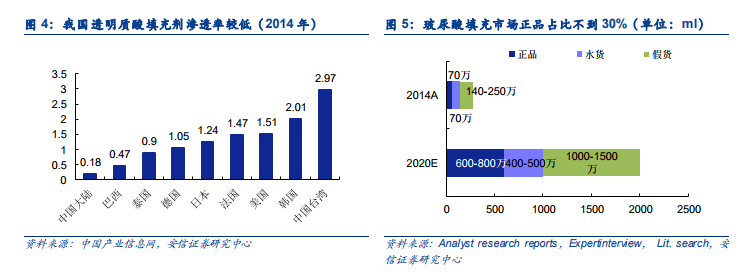

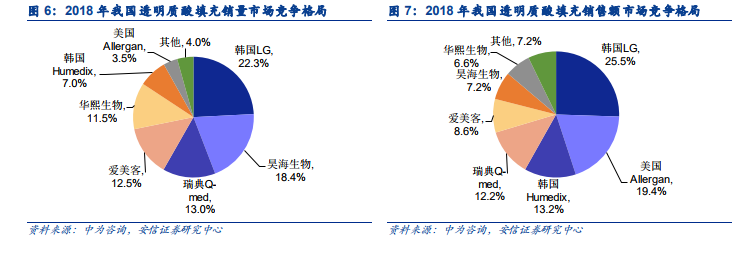

华熙自上而下切入透明质酸填充剂市场,昊海生科多医疗线齐头并进,爱美客深耕透明质酸填充剂。爱美客玻尿酸主业突出,注射用透明质酸营收占比 99%以上;玻尿酸属于华熙生物的医疗终端产品业务板块,该板块下还包括骨科注射液、眼科粘弹剂等产品;昊海生科主业涉及眼科、骨科、整形美容等四大板块,玻尿酸属于昊海生物的整形美容与创面护理业务板块,该板块下还包括重组人表皮生长因子产品(创面护理)。 透明质酸填充剂市场规模持续扩大,正品占比不到 30%。我国玻尿酸填充市场规模持续扩大,且有较大提升空间。根据弗若斯特沙利文与南方医药经济研究所数据,2014-2018 年,我国医美玻尿酸正品市场规模从 12.1 亿元上升至 37.1 亿元,CAGR 达 32.3%。对标海外,我国透明质酸填充项目渗透率较低,提升空间大,根据 2014 年数据,中国大陆透明质酸填充项目渗透率仅为 0.18,低于日本(1.24)、法国(1.47)、美国(1.51)等发达国家及中国台湾(2.97)。此外,目前我国玻尿酸填充行业还不够规范,市场上流通着大量的假货水货,2014年正品、水货和假货市场销量占比分别约 25%、25%和 50%。随着市场发展趋于成熟,正品市场占比有望扩大,预计 2020 年占比达 30%。

透明质酸填充剂市场规模持续扩大,正品占比不到 30%。我国玻尿酸填充市场规模持续扩大,且有较大提升空间。根据弗若斯特沙利文与南方医药经济研究所数据,2014-2018 年,我国医美玻尿酸正品市场规模从 12.1 亿元上升至 37.1 亿元,CAGR 达 32.3%。对标海外,我国透明质酸填充项目渗透率较低,提升空间大,根据 2014 年数据,中国大陆透明质酸填充项目渗透率仅为 0.18,低于日本(1.24)、法国(1.47)、美国(1.51)等发达国家及中国台湾(2.97)。此外,目前我国玻尿酸填充行业还不够规范,市场上流通着大量的假货水货,2014年正品、水货和假货市场销量占比分别约 25%、25%和 50%。随着市场发展趋于成熟,正品市场占比有望扩大,预计 2020 年占比达 30%。 国产头部品牌市场份额相差不大,整体提升空间较大。瑞蓝等进口品牌国内获批较早,加上行业发展初期消费者对产品认知较少,偏爱进口品牌。从 2018 年市场竞争格局看,韩国 LG(旗下“伊婉”品牌)、美国 Allergan(乔纳登)、韩国 Humedix(旗下“艾莉薇”品牌)、和瑞典 med(旗下“瑞蓝”品牌)四家外国厂商占据前四大市场份额,CR4 合计占比 70.3%。爱美客、昊海生物和华熙生物分别占据 8.6%、7.2%和 6.6%的市场份额。

国产头部品牌市场份额相差不大,整体提升空间较大。瑞蓝等进口品牌国内获批较早,加上行业发展初期消费者对产品认知较少,偏爱进口品牌。从 2018 年市场竞争格局看,韩国 LG(旗下“伊婉”品牌)、美国 Allergan(乔纳登)、韩国 Humedix(旗下“艾莉薇”品牌)、和瑞典 med(旗下“瑞蓝”品牌)四家外国厂商占据前四大市场份额,CR4 合计占比 70.3%。爱美客、昊海生物和华熙生物分别占据 8.6%、7.2%和 6.6%的市场份额。

透明质酸填充剂市场规模持续扩大,正品占比不到 30%。我国玻尿酸填充市场规模持续扩大,且有较大提升空间。根据弗若斯特沙利文与南方医药经济研究所数据,2014-2018 年,我国医美玻尿酸正品市场规模从 12.1 亿元上升至 37.1 亿元,CAGR 达 32.3%。对标海外,我国透明质酸填充项目渗透率较低,提升空间大,根据 2014 年数据,中国大陆透明质酸填充项目渗透率仅为 0.18,低于日本(1.24)、法国(1.47)、美国(1.51)等发达国家及中国台湾(2.97)。此外,目前我国玻尿酸填充行业还不够规范,市场上流通着大量的假货水货,2014年正品、水货和假货市场销量占比分别约 25%、25%和 50%。随着市场发展趋于成熟,正品市场占比有望扩大,预计 2020 年占比达 30%。

国产头部品牌市场份额相差不大,整体提升空间较大。瑞蓝等进口品牌国内获批较早,加上行业发展初期消费者对产品认知较少,偏爱进口品牌。从 2018 年市场竞争格局看,韩国 LG(旗下“伊婉”品牌)、美国 Allergan(乔纳登)、韩国 Humedix(旗下“艾莉薇”品牌)、和瑞典 med(旗下“瑞蓝”品牌)四家外国厂商占据前四大市场份额,CR4 合计占比 70.3%。爱美客、昊海生物和华熙生物分别占据 8.6%、7.2%和 6.6%的市场份额。