【行业】版权行业-大版权时代即将到来(51页)

2020-09-30

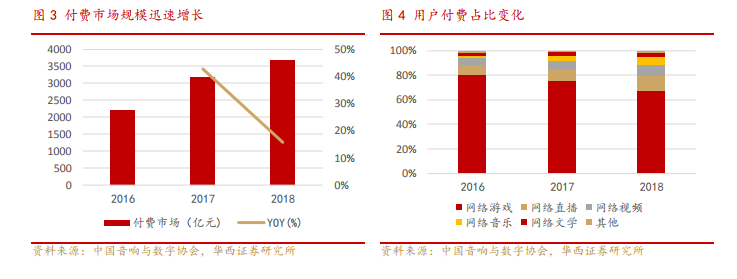

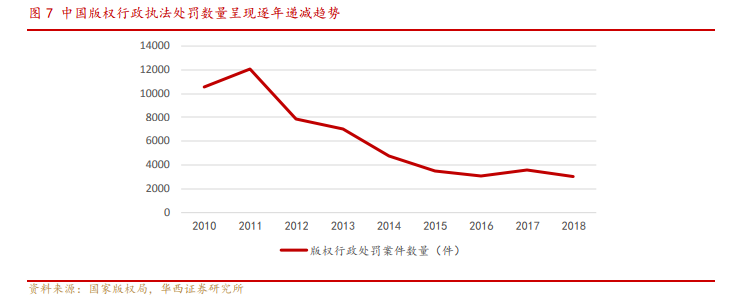

从版权产业盈利模式看,用户付费和广告是主流盈利模式,视频用户付费和短视频广告发展迅猛。2016-2018 年,中国网络版权产业整体用户付费规模持续增长,从 2229 亿元增长到 3686 亿元,复合增速达到 28.6%。其中视频付费增长较快,2016 年网络游戏付费占比达 80.3%,到 2018 年该比例显著降低为 67.3%,而网络直播与网络视频的付费占比则不断上升。用户付费占比继 2017 年首次过半后微降,原因是短视频等新动能产业以广告营销为主要盈利模式,提升了广告收入规模。 在监管执法层面,剑网行动首当其冲,近年来严厉打击各类侵权盗版行为。据国家版权局,2000 年至 2018 年,全国版权行政执法部门共办理行政处罚案件近 14万件,移送司法机关案件 5600 余件,收缴各类侵权盗版制品超过 8 亿件。特别是在连续 14 年开展“剑网行动”中,共查处网络侵权盗版案件 6573 件,关闭侵权网站6266 个,删除侵权盗版链接 256 万条,移送司法机关追究刑事责任 609 件。监管执法层面的处罚,对推动版权相关产业发展起到了积极的规范作用。

在监管执法层面,剑网行动首当其冲,近年来严厉打击各类侵权盗版行为。据国家版权局,2000 年至 2018 年,全国版权行政执法部门共办理行政处罚案件近 14万件,移送司法机关案件 5600 余件,收缴各类侵权盗版制品超过 8 亿件。特别是在连续 14 年开展“剑网行动”中,共查处网络侵权盗版案件 6573 件,关闭侵权网站6266 个,删除侵权盗版链接 256 万条,移送司法机关追究刑事责任 609 件。监管执法层面的处罚,对推动版权相关产业发展起到了积极的规范作用。 在版权治理方面,大部分平台版权治理成果显著,但少数平台大幅落后,平台间分化严重。据《2019 年度内容行业版权报告》数据,有 83%的平台,其版权治理率超过 90%。其中 2019 年版权治理周期最长的是 12.7 天,微信公众号的版权治理周期是 4.5 天,2020 年上半年微信公众号的版权治理周期已经一跃而至达到了 20.2天,成为此次数据统计中治理周期最长的平台。差距同样明显的盘搜搜,以 16.6 天的版权治理周期位居第三,增幅达 72%。与同类平台百度网盘 1.9 天的周期相比,二者治理周期相差了近 15 天。

在版权治理方面,大部分平台版权治理成果显著,但少数平台大幅落后,平台间分化严重。据《2019 年度内容行业版权报告》数据,有 83%的平台,其版权治理率超过 90%。其中 2019 年版权治理周期最长的是 12.7 天,微信公众号的版权治理周期是 4.5 天,2020 年上半年微信公众号的版权治理周期已经一跃而至达到了 20.2天,成为此次数据统计中治理周期最长的平台。差距同样明显的盘搜搜,以 16.6 天的版权治理周期位居第三,增幅达 72%。与同类平台百度网盘 1.9 天的周期相比,二者治理周期相差了近 15 天。

在监管执法层面,剑网行动首当其冲,近年来严厉打击各类侵权盗版行为。据国家版权局,2000 年至 2018 年,全国版权行政执法部门共办理行政处罚案件近 14万件,移送司法机关案件 5600 余件,收缴各类侵权盗版制品超过 8 亿件。特别是在连续 14 年开展“剑网行动”中,共查处网络侵权盗版案件 6573 件,关闭侵权网站6266 个,删除侵权盗版链接 256 万条,移送司法机关追究刑事责任 609 件。监管执法层面的处罚,对推动版权相关产业发展起到了积极的规范作用。

在版权治理方面,大部分平台版权治理成果显著,但少数平台大幅落后,平台间分化严重。据《2019 年度内容行业版权报告》数据,有 83%的平台,其版权治理率超过 90%。其中 2019 年版权治理周期最长的是 12.7 天,微信公众号的版权治理周期是 4.5 天,2020 年上半年微信公众号的版权治理周期已经一跃而至达到了 20.2天,成为此次数据统计中治理周期最长的平台。差距同样明显的盘搜搜,以 16.6 天的版权治理周期位居第三,增幅达 72%。与同类平台百度网盘 1.9 天的周期相比,二者治理周期相差了近 15 天。