【行业】零售药店-创新和专业仍是核心(35页)

2020-10-03

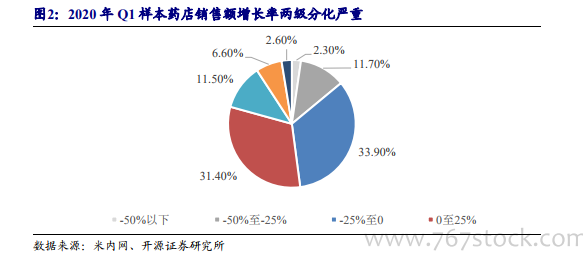

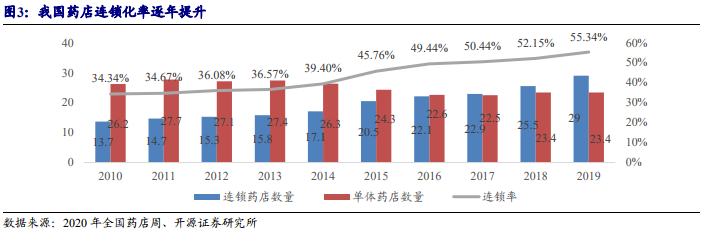

药店份额仍在加速向头部集中:2019 年,药品零售市场销售额增速 3.9%,2020年初受疫情影响,Q1 同比增速仅为 0.6%,Q2 随着防疫物资供应逐步恢复正常及复工复产的需求增加,增速升温至 2.8%。相比于 4 家上市药房 Q1 平均 23%的收入增速,Q2 平均 25%的收入增速,药店份额仍在加速向头部集中。 药店连锁率持续提高:2010 年,我国连锁药店数量占比仅为 34.34%,2019 年增长到 55.34%,逐年提升的原因在于:1)从政府监管来看,监管会继续趋严,惩罚会增加中小药店成本;带量采购等政策影响下,中小药店议价能力弱,同店增速甚至为负。2)连锁零售企业一般具备资本实力强、精细化管理和议价能力强的竞争优势,在执业药师、资金、厂家资源、供应链能力方面领先于其他中小药店。相比美国的药店连锁率 2018 年已经达到 62%,我国药店连锁率在 2019 年为 55.34%,我国药店连锁率的提升仍然有较长的路要走。

药店连锁率持续提高:2010 年,我国连锁药店数量占比仅为 34.34%,2019 年增长到 55.34%,逐年提升的原因在于:1)从政府监管来看,监管会继续趋严,惩罚会增加中小药店成本;带量采购等政策影响下,中小药店议价能力弱,同店增速甚至为负。2)连锁零售企业一般具备资本实力强、精细化管理和议价能力强的竞争优势,在执业药师、资金、厂家资源、供应链能力方面领先于其他中小药店。相比美国的药店连锁率 2018 年已经达到 62%,我国药店连锁率在 2019 年为 55.34%,我国药店连锁率的提升仍然有较长的路要走。 带量采购历程:试点-扩围-扩品种,处方药加速外流。2018 年 12 月,第一批带量采购(4+7)中选结果公布,中标品种 25 个,中选价平均降幅 52%。2019 年 10 月,带量采购扩围至 25 个省市,中选价平均降幅 59%。2019 年 12 月,第二批带量采购中选结果公布,在 25 个通用名品种的基础上增至 32 个,中选价平均降幅 53%。2020年 8 月,第三批带量采购中选结果公布,除拉米夫定流标外,其余 55 个通用名品种成功中标,平均降价幅度超 70%。

带量采购历程:试点-扩围-扩品种,处方药加速外流。2018 年 12 月,第一批带量采购(4+7)中选结果公布,中标品种 25 个,中选价平均降幅 52%。2019 年 10 月,带量采购扩围至 25 个省市,中选价平均降幅 59%。2019 年 12 月,第二批带量采购中选结果公布,在 25 个通用名品种的基础上增至 32 个,中选价平均降幅 53%。2020年 8 月,第三批带量采购中选结果公布,除拉米夫定流标外,其余 55 个通用名品种成功中标,平均降价幅度超 70%。

药店连锁率持续提高:2010 年,我国连锁药店数量占比仅为 34.34%,2019 年增长到 55.34%,逐年提升的原因在于:1)从政府监管来看,监管会继续趋严,惩罚会增加中小药店成本;带量采购等政策影响下,中小药店议价能力弱,同店增速甚至为负。2)连锁零售企业一般具备资本实力强、精细化管理和议价能力强的竞争优势,在执业药师、资金、厂家资源、供应链能力方面领先于其他中小药店。相比美国的药店连锁率 2018 年已经达到 62%,我国药店连锁率在 2019 年为 55.34%,我国药店连锁率的提升仍然有较长的路要走。

带量采购历程:试点-扩围-扩品种,处方药加速外流。2018 年 12 月,第一批带量采购(4+7)中选结果公布,中标品种 25 个,中选价平均降幅 52%。2019 年 10 月,带量采购扩围至 25 个省市,中选价平均降幅 59%。2019 年 12 月,第二批带量采购中选结果公布,在 25 个通用名品种的基础上增至 32 个,中选价平均降幅 53%。2020年 8 月,第三批带量采购中选结果公布,除拉米夫定流标外,其余 55 个通用名品种成功中标,平均降价幅度超 70%。