【行业】流量博弈中的电商成长路径(31页)

2020-10-07

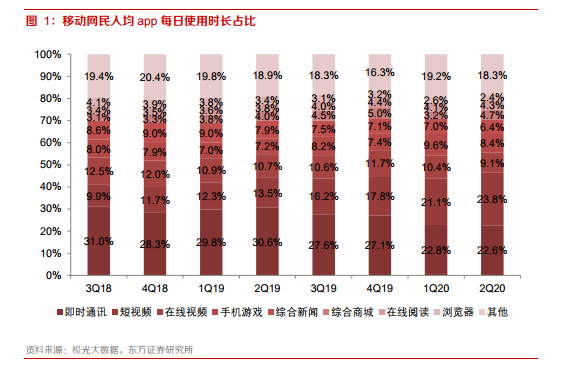

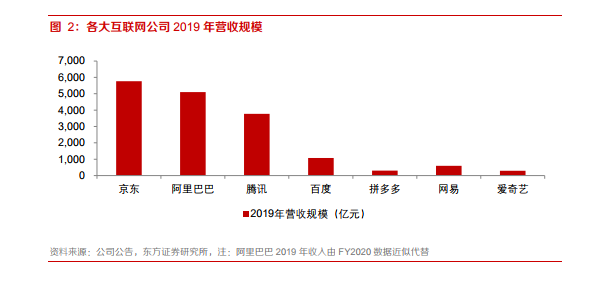

即时通信、视频、游戏、新闻是流量的主要入口。根据极光大数据的统计,自 2018Q3 以来,即时通信始终是占据移动网民最长使用时间的 APP 类型,但是其占比正在逐季下降。与之相反,短视频类 APP 的使用时长占比逐步攀升,于 2019Q1 超过在线视频,2020Q2 超越即时通讯。即时通信和视频类 APP 合计占比移动网民使用时间超过 50%。除此之外,另外两个占据较高使用时间比例的 APP 类型分别为游戏以及综合新闻。 电商承载了全域流量的出口作用。对比各大互联网公司 2019 年营收规模来看,两大电商平台阿里巴巴与京东位列前两名。综合商城以不足 5%的用户使用时间占比,创造了极高的行业整体营收规模,我们认为其背后展现清晰的用户行为逻辑以及流量传导路径:流量从各种类型的移动 APP 端接入,通过广告等形式的消费者教育后流入电商平台,最终完成交易变现。在这一清晰的流量传导路径中,电商平台承载了全域流量变现的重大作用。

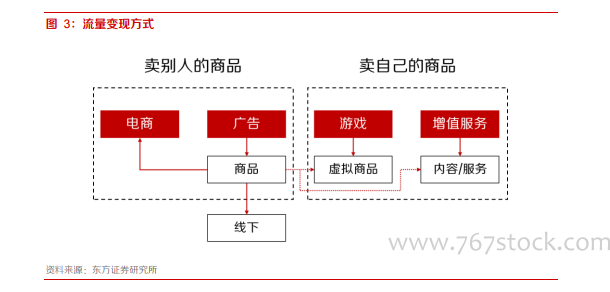

电商承载了全域流量的出口作用。对比各大互联网公司 2019 年营收规模来看,两大电商平台阿里巴巴与京东位列前两名。综合商城以不足 5%的用户使用时间占比,创造了极高的行业整体营收规模,我们认为其背后展现清晰的用户行为逻辑以及流量传导路径:流量从各种类型的移动 APP 端接入,通过广告等形式的消费者教育后流入电商平台,最终完成交易变现。在这一清晰的流量传导路径中,电商平台承载了全域流量变现的重大作用。 变现的本质是产生商品交易,不同方式之间的区别在于商品的属性。目前最为主流的互联网流量变现的手段有四种:电商、广告、游戏、增值服务。所有的变现手段归根结底是产生商品交易,我们将其总结为“卖别人的商品”和“卖自己的商品”。游戏内的虚拟商品、增值服务包含的内容以及服务性质的商品是基于互联网公司不同属性而提供的属于其自己生产的商品,大部分内容均为虚拟商品。广告是将不同品牌、厂商、类目的商品通过更多样化的方式呈现给消费者,提高消费意愿。电商是提供一个完整的平台,最终促成线上的交易完成。以上不同的变现方式,商品的属性存在差异,但是本质上均是通过交易商品实现变现。

变现的本质是产生商品交易,不同方式之间的区别在于商品的属性。目前最为主流的互联网流量变现的手段有四种:电商、广告、游戏、增值服务。所有的变现手段归根结底是产生商品交易,我们将其总结为“卖别人的商品”和“卖自己的商品”。游戏内的虚拟商品、增值服务包含的内容以及服务性质的商品是基于互联网公司不同属性而提供的属于其自己生产的商品,大部分内容均为虚拟商品。广告是将不同品牌、厂商、类目的商品通过更多样化的方式呈现给消费者,提高消费意愿。电商是提供一个完整的平台,最终促成线上的交易完成。以上不同的变现方式,商品的属性存在差异,但是本质上均是通过交易商品实现变现。

电商承载了全域流量的出口作用。对比各大互联网公司 2019 年营收规模来看,两大电商平台阿里巴巴与京东位列前两名。综合商城以不足 5%的用户使用时间占比,创造了极高的行业整体营收规模,我们认为其背后展现清晰的用户行为逻辑以及流量传导路径:流量从各种类型的移动 APP 端接入,通过广告等形式的消费者教育后流入电商平台,最终完成交易变现。在这一清晰的流量传导路径中,电商平台承载了全域流量变现的重大作用。

变现的本质是产生商品交易,不同方式之间的区别在于商品的属性。目前最为主流的互联网流量变现的手段有四种:电商、广告、游戏、增值服务。所有的变现手段归根结底是产生商品交易,我们将其总结为“卖别人的商品”和“卖自己的商品”。游戏内的虚拟商品、增值服务包含的内容以及服务性质的商品是基于互联网公司不同属性而提供的属于其自己生产的商品,大部分内容均为虚拟商品。广告是将不同品牌、厂商、类目的商品通过更多样化的方式呈现给消费者,提高消费意愿。电商是提供一个完整的平台,最终促成线上的交易完成。以上不同的变现方式,商品的属性存在差异,但是本质上均是通过交易商品实现变现。