【行业】互联网借贷研究框架-监管博弈(33页)

2020-10-08

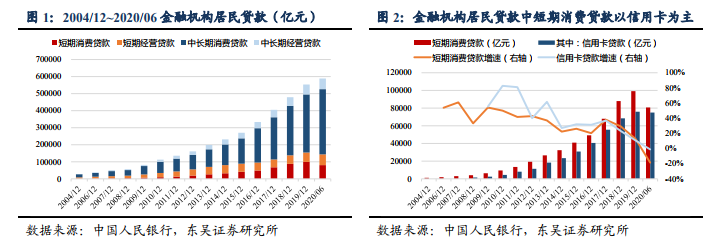

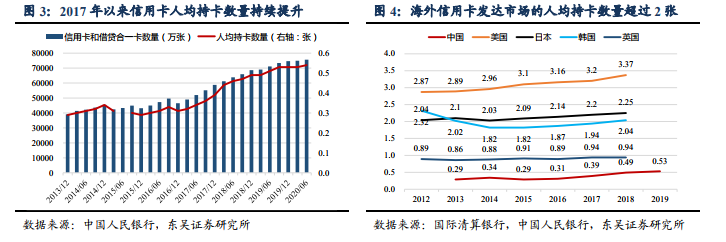

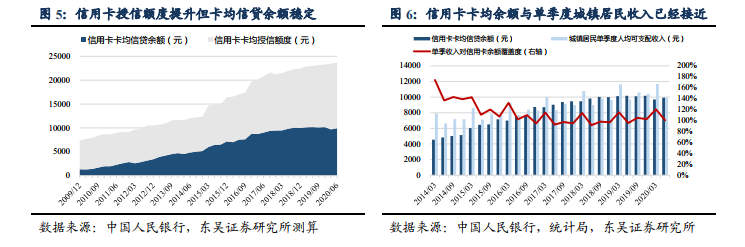

主流产品:消费金融=信用卡+消费贷+现金贷。互联网借贷属于消费金融范畴,消费金融是无抵押、无担保的个人非经营性信贷,主要三类产品:①信用卡;②消费贷;③现金贷(前几年野蛮发展的 P2P 逐渐消亡)。其中,消费贷和现金贷的差异在于,前者只在消费场景中使用(例如电商购物、线下购车等),而后者的场景属性弱,虽然申请时可供选择的借款用途主要也是装修、旅游等消费性开支,但实际上金融机构很难追踪资金流向(可能流入股市、楼市等)。 信用卡:生息资产 50%以上+年化利率约 15%。信用卡的盈利模式是利息+手续费。用户刷卡消费后免息期内(最长约 50 天)无需还款或支付利息,但超过免息期后仍未全额偿还的透支部分:①自然计息,日利率0.035%~0.05%,按月计复利,可随时还款;②可申请分期还款(3 期、6 期、12 期等),年化利率通常约 15%,每月“等额本息”还款。此外,信用卡还贡献交易手续费,计入商业银行的手续费净收入,但体量小于利息收入。

信用卡:生息资产 50%以上+年化利率约 15%。信用卡的盈利模式是利息+手续费。用户刷卡消费后免息期内(最长约 50 天)无需还款或支付利息,但超过免息期后仍未全额偿还的透支部分:①自然计息,日利率0.035%~0.05%,按月计复利,可随时还款;②可申请分期还款(3 期、6 期、12 期等),年化利率通常约 15%,每月“等额本息”还款。此外,信用卡还贡献交易手续费,计入商业银行的手续费净收入,但体量小于利息收入。 现金贷:各类机构齐聚的高利润零售信贷产品。我们所定义的现金贷,核心在于个人用户申请成功后直接取得现金,并不强制嵌入消费场景,虽然名义用途也是各类消费,但实际流向难以追踪。近年来,各类放贷机构几乎都提供现金贷,对于银行而言,现金贷是信用卡之后又一深化零售金融的利器;对于消费金融公司及互联网平台而言,高定价的现金贷利润丰厚。

现金贷:各类机构齐聚的高利润零售信贷产品。我们所定义的现金贷,核心在于个人用户申请成功后直接取得现金,并不强制嵌入消费场景,虽然名义用途也是各类消费,但实际流向难以追踪。近年来,各类放贷机构几乎都提供现金贷,对于银行而言,现金贷是信用卡之后又一深化零售金融的利器;对于消费金融公司及互联网平台而言,高定价的现金贷利润丰厚。

信用卡:生息资产 50%以上+年化利率约 15%。信用卡的盈利模式是利息+手续费。用户刷卡消费后免息期内(最长约 50 天)无需还款或支付利息,但超过免息期后仍未全额偿还的透支部分:①自然计息,日利率0.035%~0.05%,按月计复利,可随时还款;②可申请分期还款(3 期、6 期、12 期等),年化利率通常约 15%,每月“等额本息”还款。此外,信用卡还贡献交易手续费,计入商业银行的手续费净收入,但体量小于利息收入。

现金贷:各类机构齐聚的高利润零售信贷产品。我们所定义的现金贷,核心在于个人用户申请成功后直接取得现金,并不强制嵌入消费场景,虽然名义用途也是各类消费,但实际流向难以追踪。近年来,各类放贷机构几乎都提供现金贷,对于银行而言,现金贷是信用卡之后又一深化零售金融的利器;对于消费金融公司及互联网平台而言,高定价的现金贷利润丰厚。