【行业】婴配奶粉行业-斗折蛇行,未来可期(26页)

2020-10-13

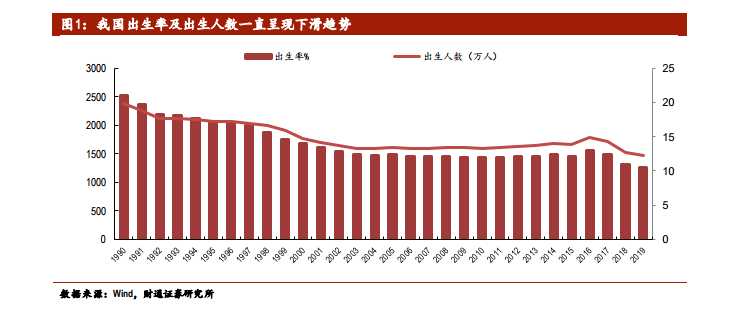

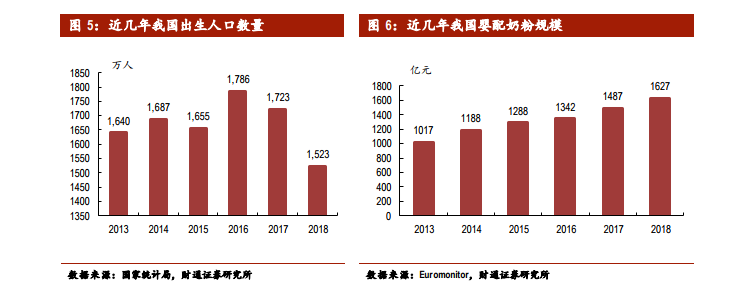

行业背景:短期看结构,长期看延伸。目前我国婴幼儿配方奶粉面临一个不争的事实,即是近几年新生儿数量的下降。2016 年我国正式放开二胎政策,使得生育率以及新生人口出现小幅回暖,但在二胎政策放开的第二年即继续延续回落趋势。2018 年我国新生人口数量为 1523 万人,2019 年为 1465 万,较 2018 年继续下滑。 行业低速增长下,我们认为未来结构优化的方向将是品牌化与国产化。根据《国产婴幼儿配方乳粉提升行动方案》,我国力争婴幼儿配方奶粉自给率达到 60%,同时鼓励婴幼儿配方奶粉企业兼并重组、境外收购和建设奶源基地等方式提高行业集中度,淘汰落后产能。目前,国产品牌仍然面临均价低于进口、一二线城市品牌影响力弱的问题,扭转尚需时间,但近几年国产品牌份额已然在提升。

行业低速增长下,我们认为未来结构优化的方向将是品牌化与国产化。根据《国产婴幼儿配方乳粉提升行动方案》,我国力争婴幼儿配方奶粉自给率达到 60%,同时鼓励婴幼儿配方奶粉企业兼并重组、境外收购和建设奶源基地等方式提高行业集中度,淘汰落后产能。目前,国产品牌仍然面临均价低于进口、一二线城市品牌影响力弱的问题,扭转尚需时间,但近几年国产品牌份额已然在提升。 为什么外资渠道下沉不如内资?首先我们并不认为外资不重视三四线城市的渠道下沉,相反在数年前外资品牌已然布局中国三线到五线城市,例如菲仕兰、美赞臣、惠氏等均针对三线到五线城市推出过相应的主打产品。但是由于三四五线城市婴配奶粉的主要渗透渠道是当地的小规模母婴连锁、母婴单体企业,需要承担较高的经营风险,因此利润诉求较高。而外资品牌渠道利润往往低于内资,渠道推力并不占优。另一方面,由于外资品牌规模较大,低线城市正规渠道进货价或高于流通市场价格,价盘体系并不稳定。

为什么外资渠道下沉不如内资?首先我们并不认为外资不重视三四线城市的渠道下沉,相反在数年前外资品牌已然布局中国三线到五线城市,例如菲仕兰、美赞臣、惠氏等均针对三线到五线城市推出过相应的主打产品。但是由于三四五线城市婴配奶粉的主要渗透渠道是当地的小规模母婴连锁、母婴单体企业,需要承担较高的经营风险,因此利润诉求较高。而外资品牌渠道利润往往低于内资,渠道推力并不占优。另一方面,由于外资品牌规模较大,低线城市正规渠道进货价或高于流通市场价格,价盘体系并不稳定。

行业低速增长下,我们认为未来结构优化的方向将是品牌化与国产化。根据《国产婴幼儿配方乳粉提升行动方案》,我国力争婴幼儿配方奶粉自给率达到 60%,同时鼓励婴幼儿配方奶粉企业兼并重组、境外收购和建设奶源基地等方式提高行业集中度,淘汰落后产能。目前,国产品牌仍然面临均价低于进口、一二线城市品牌影响力弱的问题,扭转尚需时间,但近几年国产品牌份额已然在提升。

为什么外资渠道下沉不如内资?首先我们并不认为外资不重视三四线城市的渠道下沉,相反在数年前外资品牌已然布局中国三线到五线城市,例如菲仕兰、美赞臣、惠氏等均针对三线到五线城市推出过相应的主打产品。但是由于三四五线城市婴配奶粉的主要渗透渠道是当地的小规模母婴连锁、母婴单体企业,需要承担较高的经营风险,因此利润诉求较高。而外资品牌渠道利润往往低于内资,渠道推力并不占优。另一方面,由于外资品牌规模较大,低线城市正规渠道进货价或高于流通市场价格,价盘体系并不稳定。