【行业】深度剖析民营大炼化盈利能力(25页)

2020-10-06

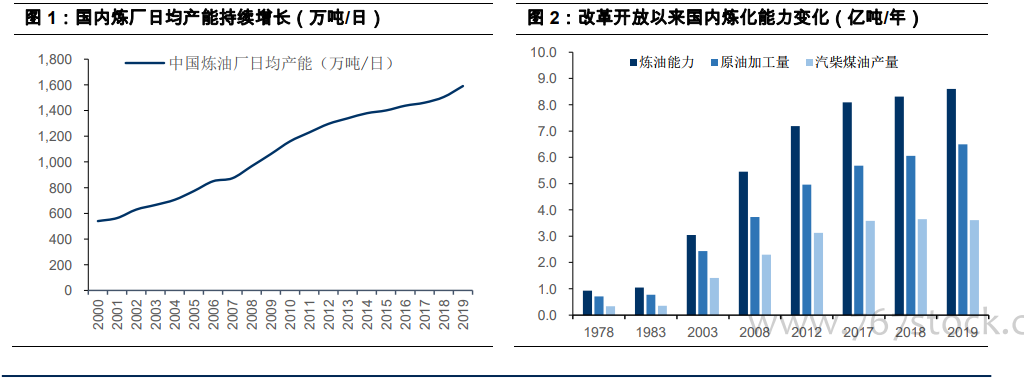

从 2015 年国家发改委提出建设中国七大石化产业基地的规划以来,我国炼化行业逐渐进入投产高峰期,预计到 2022 年前,我国新增炼化产能将超过 1.5 亿吨。2025 年前,随着恒力石化、舟山石化、盛虹石化 3 个千万吨级以上民营炼化一体化大项目陆续建成,中国炼厂产能格局将由过去的国有企业为主逐渐变成未来的国有企业与民营企业并行的状态。 2019 年国内炼油能力达到 8.6 亿吨/年,较 2018 年增加 2850 万吨/年,新增产能均为民企,国内日均炼油能力增至 1590 万吨/日。预计 2020 年国内炼油新增产能 2700 万吨/年至 8.87 亿吨/年,新增产能主要来自中科炼化、洛阳石化、大庆石化、泉州石化和地方炼厂,民营炼油能力预计提升至 2.5 亿吨/年,占比升至 28.1%,国内千万吨炼厂数量增至 32 座,合计炼油能力 4.2 亿吨/年,占比达到 46.8%。

整体来看,国内炼油能力过剩加剧,按照当前 85%的开工率,成品油平均收率60%计算,国内成品油至少过剩 2.5 亿吨/年,减去可能出口的份额,国内炼油能力至少过剩 1.5 亿吨/年。从结构上来讲,国内 500 万吨以下规模的炼厂仍大多数,国内平均炼厂规模仅为 424 万吨,与世界平均 770 万吨/年的水平仍有差距。从地域来看主要分布在沿海地区,环渤海、长江三角洲和珠江三角洲三大产业集群合计炼油产能占比达到 72%。

2019 年国内炼油能力达到 8.6 亿吨/年,较 2018 年增加 2850 万吨/年,新增产能均为民企,国内日均炼油能力增至 1590 万吨/日。预计 2020 年国内炼油新增产能 2700 万吨/年至 8.87 亿吨/年,新增产能主要来自中科炼化、洛阳石化、大庆石化、泉州石化和地方炼厂,民营炼油能力预计提升至 2.5 亿吨/年,占比升至 28.1%,国内千万吨炼厂数量增至 32 座,合计炼油能力 4.2 亿吨/年,占比达到 46.8%。

整体来看,国内炼油能力过剩加剧,按照当前 85%的开工率,成品油平均收率60%计算,国内成品油至少过剩 2.5 亿吨/年,减去可能出口的份额,国内炼油能力至少过剩 1.5 亿吨/年。从结构上来讲,国内 500 万吨以下规模的炼厂仍大多数,国内平均炼厂规模仅为 424 万吨,与世界平均 770 万吨/年的水平仍有差距。从地域来看主要分布在沿海地区,环渤海、长江三角洲和珠江三角洲三大产业集群合计炼油产能占比达到 72%。

2019 年国内炼油能力达到 8.6 亿吨/年,较 2018 年增加 2850 万吨/年,新增产能均为民企,国内日均炼油能力增至 1590 万吨/日。预计 2020 年国内炼油新增产能 2700 万吨/年至 8.87 亿吨/年,新增产能主要来自中科炼化、洛阳石化、大庆石化、泉州石化和地方炼厂,民营炼油能力预计提升至 2.5 亿吨/年,占比升至 28.1%,国内千万吨炼厂数量增至 32 座,合计炼油能力 4.2 亿吨/年,占比达到 46.8%。

整体来看,国内炼油能力过剩加剧,按照当前 85%的开工率,成品油平均收率60%计算,国内成品油至少过剩 2.5 亿吨/年,减去可能出口的份额,国内炼油能力至少过剩 1.5 亿吨/年。从结构上来讲,国内 500 万吨以下规模的炼厂仍大多数,国内平均炼厂规模仅为 424 万吨,与世界平均 770 万吨/年的水平仍有差距。从地域来看主要分布在沿海地区,环渤海、长江三角洲和珠江三角洲三大产业集群合计炼油产能占比达到 72%。