【行业】计算机报告-云计算与基础软硬件(33页)

2020-11-03

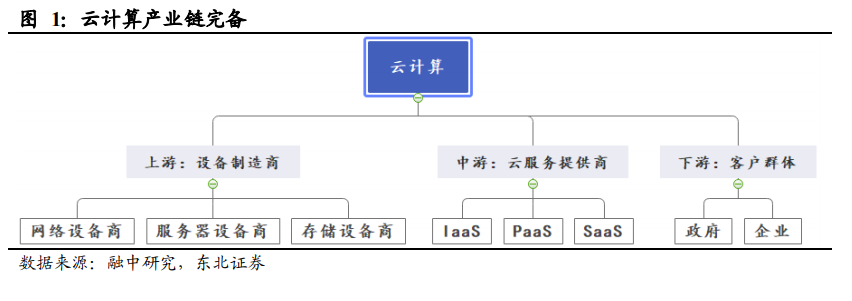

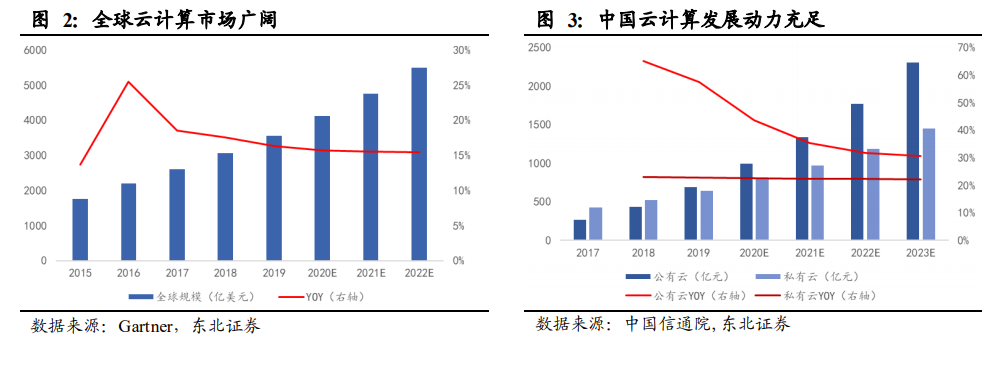

云计算:企业上云背景下,云需求向 SaaS 上移是大势所趋。目前云计算产业链已相当完备,并广泛渗透到互联网、金融、人工智能、医疗等多个行业领域中。全球云计算市场发展良好,根据 Gartner 测算,2019 年-2022 年,全球云计算市场规模复合增长率预计为 115.56%,到 2022 年市场规模预计可达 5488 亿美元。目前我国云计算市场规模依旧较小,占世界市场份额很低,但成长迅速,后续发展动力充足。目前国内 SaaS 市场仍有待开拓,在新基建和新冠疫情的双重影响下,中国云计算即将迎来下一个黄金十年,云需求向 SaaS 上移是大势所趋。 基础软硬件:聚焦基本面确定性,坚定看好国产 IT 产业。我们认为,信息安全、产业链供给安全、发展产业生态是国产基础软硬件行业长期发展的核心逻辑。目前信息产业已经成为全球力量交锋的重心,核心技术就是国之重器,在信息安全、产业链供给安全的威胁下,中国亟需加快补足短板从而发展产业生态,实现基础软硬件国产化。我们认为,全年基本面落地是大概率事件,2020 年-2021 年是行业国产化的试点阶段,2022 年之后可能进入快速推广和放量阶段,行业市场规模远远高于党政市场,创新可信领域内的公司将迎来业绩的收获期,因此我们坚定看好行业的方向。

基础软硬件:聚焦基本面确定性,坚定看好国产 IT 产业。我们认为,信息安全、产业链供给安全、发展产业生态是国产基础软硬件行业长期发展的核心逻辑。目前信息产业已经成为全球力量交锋的重心,核心技术就是国之重器,在信息安全、产业链供给安全的威胁下,中国亟需加快补足短板从而发展产业生态,实现基础软硬件国产化。我们认为,全年基本面落地是大概率事件,2020 年-2021 年是行业国产化的试点阶段,2022 年之后可能进入快速推广和放量阶段,行业市场规模远远高于党政市场,创新可信领域内的公司将迎来业绩的收获期,因此我们坚定看好行业的方向。 网络安全:市场空间广阔,行业集中度有望进一步提升。2025 年网络安全市场空间有望超 2000 亿,我国网络安全行业的渗透率与全球相比,处于较低水平,市场潜力巨大。短期内等保 2.0 等政策有望驱动市场的合规需求,带来 200-300 亿元的市场增量。长期来看,大量新技术的应用落地、疫情下政企业务转型的加快,都将催生大量的安全新刚需。目前我国的网络安全产业依旧以硬件支出为主,服务增速最快。随着我国安全建设模式从单一的能力建设,向“规划、建设、运营”全周期防护体系的转型,运营服务有望进一步带动行业整体规模的扩大。网络安全属于技术驱动型、人才密集型行业,具有规模效应、品牌效应。我们认为,随着龙头企业打造标品、发力渠道销售,行业集中度有望进一步提升。

网络安全:市场空间广阔,行业集中度有望进一步提升。2025 年网络安全市场空间有望超 2000 亿,我国网络安全行业的渗透率与全球相比,处于较低水平,市场潜力巨大。短期内等保 2.0 等政策有望驱动市场的合规需求,带来 200-300 亿元的市场增量。长期来看,大量新技术的应用落地、疫情下政企业务转型的加快,都将催生大量的安全新刚需。目前我国的网络安全产业依旧以硬件支出为主,服务增速最快。随着我国安全建设模式从单一的能力建设,向“规划、建设、运营”全周期防护体系的转型,运营服务有望进一步带动行业整体规模的扩大。网络安全属于技术驱动型、人才密集型行业,具有规模效应、品牌效应。我们认为,随着龙头企业打造标品、发力渠道销售,行业集中度有望进一步提升。

基础软硬件:聚焦基本面确定性,坚定看好国产 IT 产业。我们认为,信息安全、产业链供给安全、发展产业生态是国产基础软硬件行业长期发展的核心逻辑。目前信息产业已经成为全球力量交锋的重心,核心技术就是国之重器,在信息安全、产业链供给安全的威胁下,中国亟需加快补足短板从而发展产业生态,实现基础软硬件国产化。我们认为,全年基本面落地是大概率事件,2020 年-2021 年是行业国产化的试点阶段,2022 年之后可能进入快速推广和放量阶段,行业市场规模远远高于党政市场,创新可信领域内的公司将迎来业绩的收获期,因此我们坚定看好行业的方向。

网络安全:市场空间广阔,行业集中度有望进一步提升。2025 年网络安全市场空间有望超 2000 亿,我国网络安全行业的渗透率与全球相比,处于较低水平,市场潜力巨大。短期内等保 2.0 等政策有望驱动市场的合规需求,带来 200-300 亿元的市场增量。长期来看,大量新技术的应用落地、疫情下政企业务转型的加快,都将催生大量的安全新刚需。目前我国的网络安全产业依旧以硬件支出为主,服务增速最快。随着我国安全建设模式从单一的能力建设,向“规划、建设、运营”全周期防护体系的转型,运营服务有望进一步带动行业整体规模的扩大。网络安全属于技术驱动型、人才密集型行业,具有规模效应、品牌效应。我们认为,随着龙头企业打造标品、发力渠道销售,行业集中度有望进一步提升。