【行业】直播风口,品牌商如何乘风破浪(44页)

2020-10-28

电商渠道重要性持续提升,预计未来五年 CAGR 达 17.7%。2010-2019 年,阿里、京东、拼多多等电商平台强势崛起,移动支付、物流配送等基础设施快速补位,电商行业经历两轮“普及到升级”“高线到低线”的过程后,用户线上消费习惯基本养成。2019 年实物电商交易规模达 8.5 万亿,在社零总额中占比 20.7%;预计未来五年 CAGR 为 17.7%,到 2024 年交易规模达 18.6 万亿元,在社零总额中占比提升至 34.1%。高速成长的电商渠道将在国民消费中扮演愈加重要的角色。

2019 年以来,直播电商渗透率快速提升,成为“皇冠上的明珠”。直播电商起于淘宝发力内容生态、网络直播垂直化发展两大背景之下,而后在用户时长转移下平台资源倾斜、用户购物行为变迁(非计划需求增加&粉丝经济崛起)、产业生态日益丰盈(品牌大力投入&MCN 机构爆发式增长)和政策春风的多重驱动下,进入全面爆发期。据艾瑞咨询,2019年中国直播电商交易规模达 4,513 亿元,同比增长 200%,预计 2020 年市场规模将达 1.15万亿元;测算 2019/2020 年直播渗透率达 2.5%/5.5%。

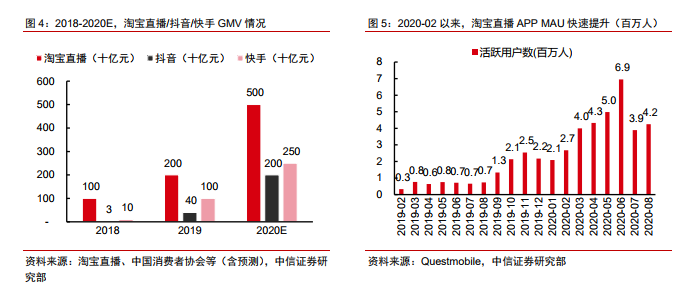

淘宝直播领跑、抖音&快手后来居上,直播电商市场呈“三足鼎立”之势。淘宝 2016年起发力内容社区,率先布局直播业务,2019 年推出淘宝直播独立 APP,先发优势明显。2019 年淘宝直播实现 GMV 超 2,000 亿元,2020 年以来用户数量快速提升,8 月独立 APPMAU 达 425 万人,预计全年淘宝直播 GMV 将达 5,000 亿元。抖音&快手立足内容生态、迅速占领用户时长,积极寻求广告之外的流量变现手段,2019 年,抖音(通过平台流量倾斜&明星加盟)、快手(依托辛巴等头部主播&精选供应链产品)切入直播电商市场,实现 GMV 400/1,000 亿元,预计 2020 年将分别实现 GMV 2,000/2,500 亿元。