【行业】非金属行业研究(20页)

2020-11-04

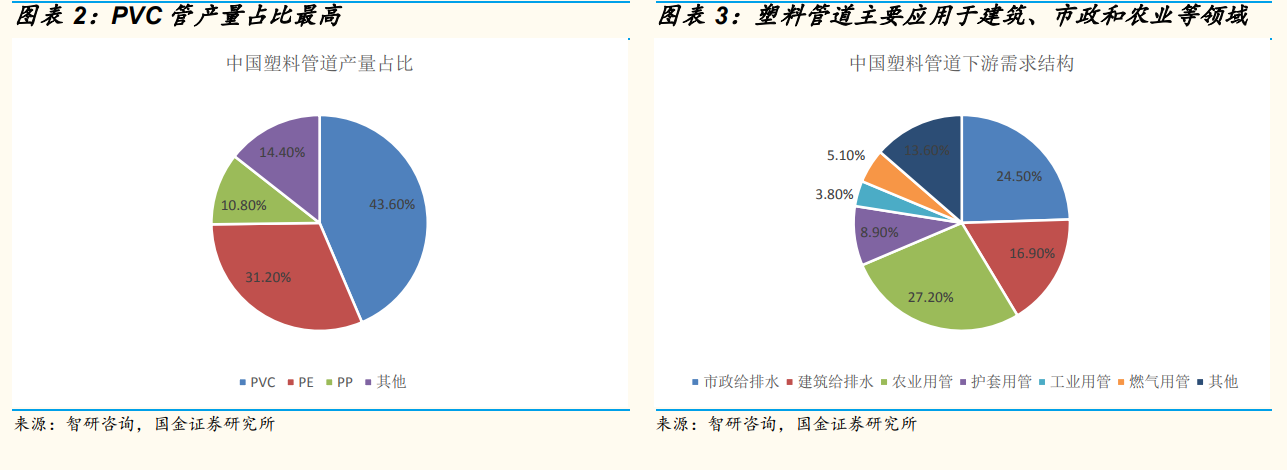

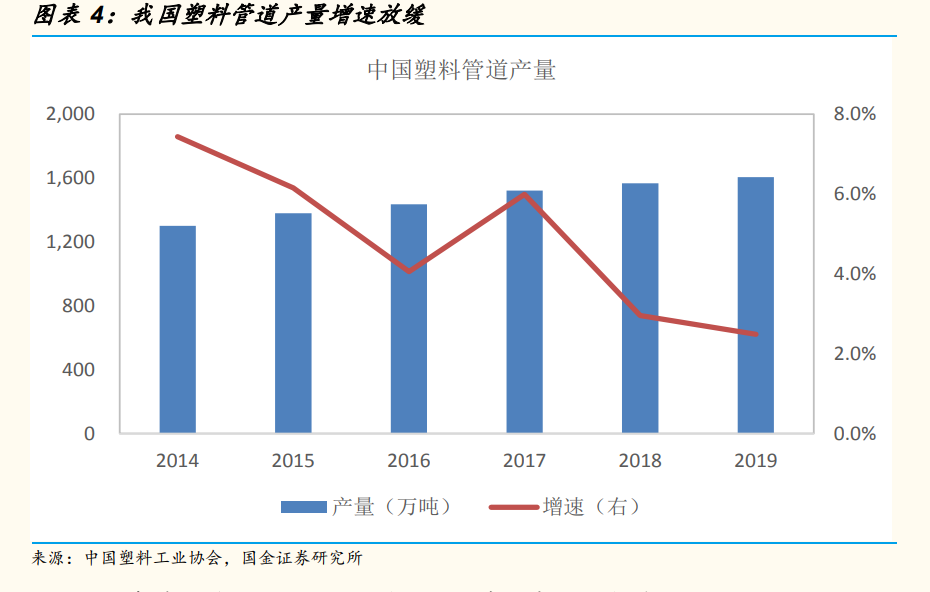

经过多年发展,我国已经建立了以 PVC 管、 PE 管以及 PP 管为主的塑料管道加工和应用产业。2019 年,在塑料管道主要产品产量结构中,PVC 管产量最大、占比 43.6%,其次是 PE 管、占比 31.2%,PP 管占比 10.8%。PVC管道系统在我国应用最早,目前用量最大,但随着 PE 和 PP 管的不断发展,PVC 管产量占比在逐年下降。 在产业政策引导下,我国塑料管道产业在 2000 年之后取得了快速发展,目前已成为全球最大的塑料管道生产和应用国家。近年来随着下游需求增长放缓,塑料管道产量增速也同步放缓,行业需求进入平台期。2019 年,我国塑料管道及附件总产量达到 1606 万吨,同比增长 2.5%,增速继续放缓。

在产业政策引导下,我国塑料管道产业在 2000 年之后取得了快速发展,目前已成为全球最大的塑料管道生产和应用国家。近年来随着下游需求增长放缓,塑料管道产量增速也同步放缓,行业需求进入平台期。2019 年,我国塑料管道及附件总产量达到 1606 万吨,同比增长 2.5%,增速继续放缓。 PVC 塑管应用场景以建筑给排水和农业用水为主,近两年受房地产竣工低迷以及农田灌溉面积减少的影响,需求有所减少。为缓解资金压力以及在房地产下行周期加紧推盘,房企施行“高周转”战略,并有意放缓施工节奏,导致2017-2019 年地产竣工面积增速低迷,分别为:-4.4%、-7.8%和 2.6%。2016年开始,我国新增农田灌溉面积逐年减少,2016-2018 年增速分别为:-20.79%、-31.09%和-22.5%。2018 年,全国 PVC 塑管产量为 718 万吨、同比减少 5.69%,2019 年产量为 700 万吨、同比减少 2.43%,连续两年负增长。

PVC 塑管应用场景以建筑给排水和农业用水为主,近两年受房地产竣工低迷以及农田灌溉面积减少的影响,需求有所减少。为缓解资金压力以及在房地产下行周期加紧推盘,房企施行“高周转”战略,并有意放缓施工节奏,导致2017-2019 年地产竣工面积增速低迷,分别为:-4.4%、-7.8%和 2.6%。2016年开始,我国新增农田灌溉面积逐年减少,2016-2018 年增速分别为:-20.79%、-31.09%和-22.5%。2018 年,全国 PVC 塑管产量为 718 万吨、同比减少 5.69%,2019 年产量为 700 万吨、同比减少 2.43%,连续两年负增长。

在产业政策引导下,我国塑料管道产业在 2000 年之后取得了快速发展,目前已成为全球最大的塑料管道生产和应用国家。近年来随着下游需求增长放缓,塑料管道产量增速也同步放缓,行业需求进入平台期。2019 年,我国塑料管道及附件总产量达到 1606 万吨,同比增长 2.5%,增速继续放缓。

PVC 塑管应用场景以建筑给排水和农业用水为主,近两年受房地产竣工低迷以及农田灌溉面积减少的影响,需求有所减少。为缓解资金压力以及在房地产下行周期加紧推盘,房企施行“高周转”战略,并有意放缓施工节奏,导致2017-2019 年地产竣工面积增速低迷,分别为:-4.4%、-7.8%和 2.6%。2016年开始,我国新增农田灌溉面积逐年减少,2016-2018 年增速分别为:-20.79%、-31.09%和-22.5%。2018 年,全国 PVC 塑管产量为 718 万吨、同比减少 5.69%,2019 年产量为 700 万吨、同比减少 2.43%,连续两年负增长。