【行业】通信行业-5G产业链(27页)

2020-11-18

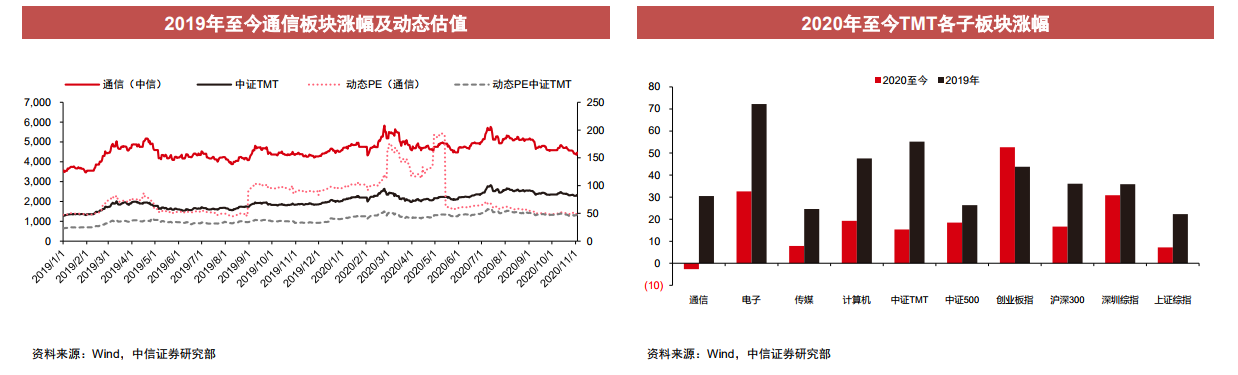

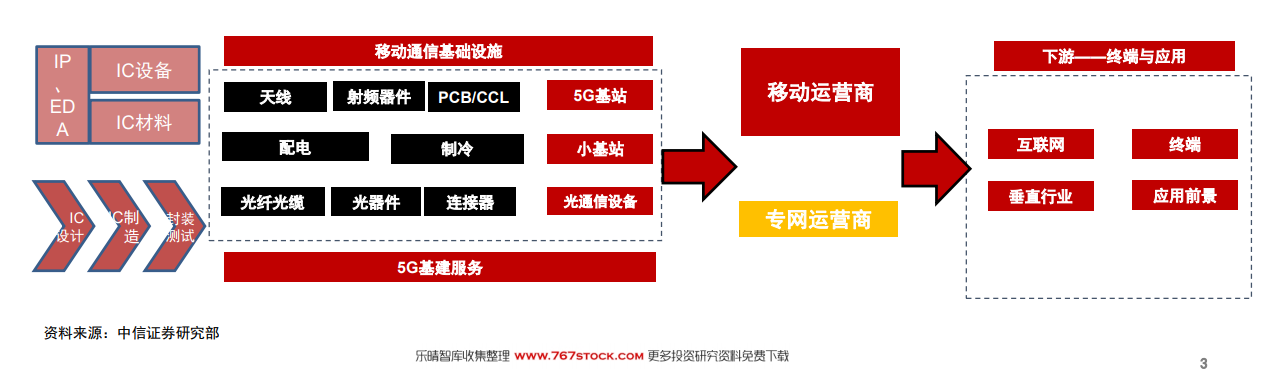

2020年迄今为止通信板块的表现回顾。2020年至今(11月6日),通信(中信)指数下跌2.65%,弱于中证TMT指数(15.4%);在TMT四大子行业(电子、通信、计算机、传媒)中,通信涨幅排最后(2019年倒数第二);估值:动态估值(基于当年业绩预测),PE中枢50倍,区间45~55倍;切换估值:2019年9月、2020年5月切换(疫情影响)。 5G产业链:运营商CAPEX波动形成周期,供应链上游芯片依赖进口。运营商是基础设施建设的投资方,CAPEX波动呈现周期特征,2G/3G/4G/5G/……5G时代开始,专网运营商在基础设施CAPEX中占比会快速提升;移动运营商,民营虚拟运营商数量会持续增加,通信设备上游的核心器件(芯片、PA等)国产化比例会持续提升。

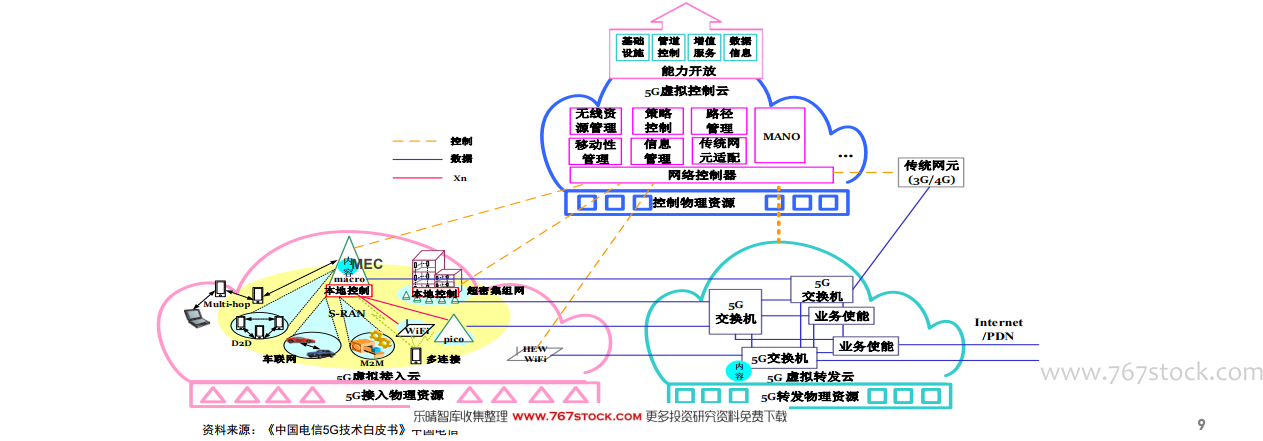

5G产业链:运营商CAPEX波动形成周期,供应链上游芯片依赖进口。运营商是基础设施建设的投资方,CAPEX波动呈现周期特征,2G/3G/4G/5G/……5G时代开始,专网运营商在基础设施CAPEX中占比会快速提升;移动运营商,民营虚拟运营商数量会持续增加,通信设备上游的核心器件(芯片、PA等)国产化比例会持续提升。 5G基于SDN/NFV的“三朵云”网络架构,依场景灵活部署。控制云为核心,核心网功能的模块化和虚拟化,控制面集中支持能力开放;转发云实现用户面功能以及业务使能,由控制云控制,实现控制与承载分离;接入云实现多层次无线网接入,支持边缘计算,与控制云和转发云配合实现移动网功能。

5G基于SDN/NFV的“三朵云”网络架构,依场景灵活部署。控制云为核心,核心网功能的模块化和虚拟化,控制面集中支持能力开放;转发云实现用户面功能以及业务使能,由控制云控制,实现控制与承载分离;接入云实现多层次无线网接入,支持边缘计算,与控制云和转发云配合实现移动网功能。

5G产业链:运营商CAPEX波动形成周期,供应链上游芯片依赖进口。运营商是基础设施建设的投资方,CAPEX波动呈现周期特征,2G/3G/4G/5G/……5G时代开始,专网运营商在基础设施CAPEX中占比会快速提升;移动运营商,民营虚拟运营商数量会持续增加,通信设备上游的核心器件(芯片、PA等)国产化比例会持续提升。

5G基于SDN/NFV的“三朵云”网络架构,依场景灵活部署。控制云为核心,核心网功能的模块化和虚拟化,控制面集中支持能力开放;转发云实现用户面功能以及业务使能,由控制云控制,实现控制与承载分离;接入云实现多层次无线网接入,支持边缘计算,与控制云和转发云配合实现移动网功能。