【行业】锂电设备行业深度系列专题(43页)

2020-11-18

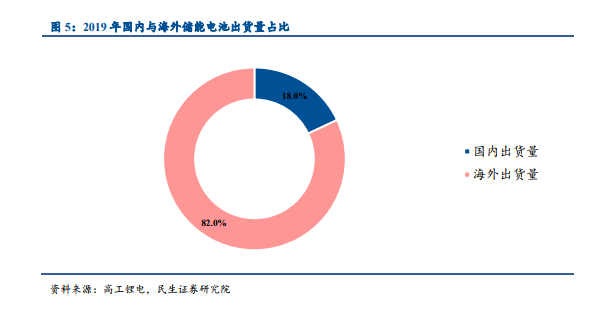

锂电设备行业的推荐逻辑之一是下游的高成长性。电池行业的下游的高成长的三个主要驱动因素包括:1)动力电池是驱动行业高增长的核心因素,特斯拉、大众和丰田等国际主要车企的电动车新产品周期驱动行业渗透率的显著提升,叠加国内和欧洲市场的政策支持力度,行业高增长在短期、中期和长期都拥有较强的确定性;2)消费电池将在短期内驱动行业的成长性,由 5G 换机潮驱动的消费类电池新增需求将在 1-2 年内集中释放;3)储能电池是驱动行业长期增长的驱动因素,目前储能电池的成本仍是阻碍行业放量的核心因素,随着技术进步、规模效应和原材料成本的降低,储能将在长周期内驱动行业的成长性。 软包、方形、圆柱电池充电放电设备发展历程比较。软包、方形、圆柱电池产品不断更新迭代及创新。90 年代末,首台量产型软包电池充放电设备和首台圆柱电池充放电设备面世;2000 年首台方形电池充放电设备面世。2005 年,首台高精度软包电池充放电设备(电流精度 0.3%)和首批高精度设备(电流精度 0.07%)推出。2009 年,方形电池电压精度达 0.1%,且具备能量回收功能。2012 年首台软包电池高温加压充放电设备发售;2014 年高精度且具备能量回收功能的充放电设备发售(电压精度 0.02%)。2016 年以后,软包、方形、圆柱电池都已具备完整的后处理系统设计与集成能力,且不断地进行改造升级,技术迭代的需求将进一步驱动设备置换的需求。

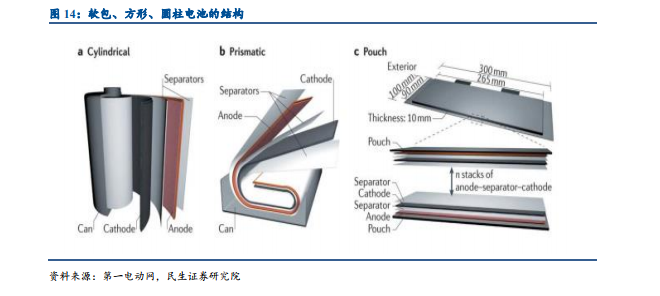

软包、方形、圆柱电池充电放电设备发展历程比较。软包、方形、圆柱电池产品不断更新迭代及创新。90 年代末,首台量产型软包电池充放电设备和首台圆柱电池充放电设备面世;2000 年首台方形电池充放电设备面世。2005 年,首台高精度软包电池充放电设备(电流精度 0.3%)和首批高精度设备(电流精度 0.07%)推出。2009 年,方形电池电压精度达 0.1%,且具备能量回收功能。2012 年首台软包电池高温加压充放电设备发售;2014 年高精度且具备能量回收功能的充放电设备发售(电压精度 0.02%)。2016 年以后,软包、方形、圆柱电池都已具备完整的后处理系统设计与集成能力,且不断地进行改造升级,技术迭代的需求将进一步驱动设备置换的需求。 前中后段相关设备和国内核心设备供应商。前中后段相关设备和国内核心设备供应商极片制作、电芯组装、后处理(激活电芯)三大步骤为锂离子电池电芯的主要生产程序。前道工序为极片制作,包括涂布、辊压、分切等工序;中道工序为电芯组装,包括卷绕或叠片、注电解液等工序;后道工序为后处理,其中电芯化成、分容为主要工序。

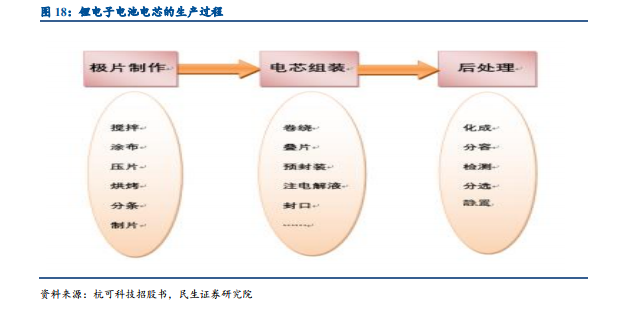

前中后段相关设备和国内核心设备供应商。前中后段相关设备和国内核心设备供应商极片制作、电芯组装、后处理(激活电芯)三大步骤为锂离子电池电芯的主要生产程序。前道工序为极片制作,包括涂布、辊压、分切等工序;中道工序为电芯组装,包括卷绕或叠片、注电解液等工序;后道工序为后处理,其中电芯化成、分容为主要工序。

软包、方形、圆柱电池充电放电设备发展历程比较。软包、方形、圆柱电池产品不断更新迭代及创新。90 年代末,首台量产型软包电池充放电设备和首台圆柱电池充放电设备面世;2000 年首台方形电池充放电设备面世。2005 年,首台高精度软包电池充放电设备(电流精度 0.3%)和首批高精度设备(电流精度 0.07%)推出。2009 年,方形电池电压精度达 0.1%,且具备能量回收功能。2012 年首台软包电池高温加压充放电设备发售;2014 年高精度且具备能量回收功能的充放电设备发售(电压精度 0.02%)。2016 年以后,软包、方形、圆柱电池都已具备完整的后处理系统设计与集成能力,且不断地进行改造升级,技术迭代的需求将进一步驱动设备置换的需求。

前中后段相关设备和国内核心设备供应商。前中后段相关设备和国内核心设备供应商极片制作、电芯组装、后处理(激活电芯)三大步骤为锂离子电池电芯的主要生产程序。前道工序为极片制作,包括涂布、辊压、分切等工序;中道工序为电芯组装,包括卷绕或叠片、注电解液等工序;后道工序为后处理,其中电芯化成、分容为主要工序。