【行业】半导体专题(28页)

2020-11-23

上世纪 80 年代至今,半导体一直是我国政策重点支持对象。为推动半导体产业发展,增强产业创新能力和国际竞争力,带动传统产业改造和产品升级换代,进一步促进国民经济持续、快速、健康发展,中国中央及地方政府从 80 年代至今近推出了等一系列鼓励和支持半导体产业发展的政策,包括 908,909 工程、国发 18 号文、国家重大01 专项、02 专项、《国家集成电路产业发展推进纲要》、十三五规划、税收优惠政策以及成立一二期大基金提振行业信心等。 我们认为在十四五规划中,政策一个重要的着力点就是加快先进制程的发展速度,推进 14nm、7nm 甚至更先进制造工艺实现规模量产。我国半导体市场规模长年占全球市场 1/3 左右,有非常旺盛的需求;晶圆制造行业,由于制程工艺进步迭代以及设备投入等壁垒,导致行业集中度逐渐提升,台积电更是一家独大,以 50%以上的市场份额几乎垄断了全球最先进工艺的客户订单,并且在先进工艺上,台积电一直走在业界前列,该公司 EUV 技术已进入量产且制程涵盖 7+nm、6nm、5nm,紧随其后的是三星,在台积电之后也成功实现了 7nm 制程的量产,所不同的是,三星提前使用了 EUV光刻技术来进行 7nm 工艺,而台积电则把 EUV 留到了 5nm 以后的制程。目前国内在先进制程上还处于追赶状态,旺盛的国内需求加之资本推动仍促进了中国本土晶圆制造厂商的工艺稳步推进,国内涌现出了中芯国际、华润微电子、华虹半导体等专业晶圆代工厂,并且近些年已经出现明显的晶圆制造往大陆产业转移的趋势,包括台积电(南京)、三星(西安)、SK 海力士(无锡)、中芯国际(北京、上海、宁波、绍兴)、华虹(上海、无锡)、长存(武汉)、长鑫(合肥),先进的晶圆厂在国内建厂会带动国内相关技术人才、设备材料等配套的完善,十四五针对先进制程 14nm 及以下的先进制程将会重点支持。

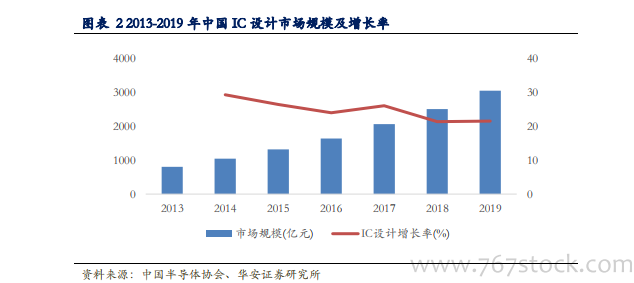

我们认为在十四五规划中,政策一个重要的着力点就是加快先进制程的发展速度,推进 14nm、7nm 甚至更先进制造工艺实现规模量产。我国半导体市场规模长年占全球市场 1/3 左右,有非常旺盛的需求;晶圆制造行业,由于制程工艺进步迭代以及设备投入等壁垒,导致行业集中度逐渐提升,台积电更是一家独大,以 50%以上的市场份额几乎垄断了全球最先进工艺的客户订单,并且在先进工艺上,台积电一直走在业界前列,该公司 EUV 技术已进入量产且制程涵盖 7+nm、6nm、5nm,紧随其后的是三星,在台积电之后也成功实现了 7nm 制程的量产,所不同的是,三星提前使用了 EUV光刻技术来进行 7nm 工艺,而台积电则把 EUV 留到了 5nm 以后的制程。目前国内在先进制程上还处于追赶状态,旺盛的国内需求加之资本推动仍促进了中国本土晶圆制造厂商的工艺稳步推进,国内涌现出了中芯国际、华润微电子、华虹半导体等专业晶圆代工厂,并且近些年已经出现明显的晶圆制造往大陆产业转移的趋势,包括台积电(南京)、三星(西安)、SK 海力士(无锡)、中芯国际(北京、上海、宁波、绍兴)、华虹(上海、无锡)、长存(武汉)、长鑫(合肥),先进的晶圆厂在国内建厂会带动国内相关技术人才、设备材料等配套的完善,十四五针对先进制程 14nm 及以下的先进制程将会重点支持。 中国作为全球最大的半导体市场,对集成电路产品的需求保持高速增长,在 IC 设计行业上,长年保持 20%以上的增长速度。根据 CSIA 的数据显示,2019 年中国 IC 设计市场规模达到 3064 亿元,同比增长 21.6%。在发展半导体行业的道路上,由于西方国家对先进设备和技术的封锁,我国半导体行业早期发展速度较为缓慢。近年来,中美贸易摩擦不断,“中兴”、“华为”两起商业事件,更将我国集成电路产业走向自主化,实现国产替代推上日程。

中国作为全球最大的半导体市场,对集成电路产品的需求保持高速增长,在 IC 设计行业上,长年保持 20%以上的增长速度。根据 CSIA 的数据显示,2019 年中国 IC 设计市场规模达到 3064 亿元,同比增长 21.6%。在发展半导体行业的道路上,由于西方国家对先进设备和技术的封锁,我国半导体行业早期发展速度较为缓慢。近年来,中美贸易摩擦不断,“中兴”、“华为”两起商业事件,更将我国集成电路产业走向自主化,实现国产替代推上日程。

我们认为在十四五规划中,政策一个重要的着力点就是加快先进制程的发展速度,推进 14nm、7nm 甚至更先进制造工艺实现规模量产。我国半导体市场规模长年占全球市场 1/3 左右,有非常旺盛的需求;晶圆制造行业,由于制程工艺进步迭代以及设备投入等壁垒,导致行业集中度逐渐提升,台积电更是一家独大,以 50%以上的市场份额几乎垄断了全球最先进工艺的客户订单,并且在先进工艺上,台积电一直走在业界前列,该公司 EUV 技术已进入量产且制程涵盖 7+nm、6nm、5nm,紧随其后的是三星,在台积电之后也成功实现了 7nm 制程的量产,所不同的是,三星提前使用了 EUV光刻技术来进行 7nm 工艺,而台积电则把 EUV 留到了 5nm 以后的制程。目前国内在先进制程上还处于追赶状态,旺盛的国内需求加之资本推动仍促进了中国本土晶圆制造厂商的工艺稳步推进,国内涌现出了中芯国际、华润微电子、华虹半导体等专业晶圆代工厂,并且近些年已经出现明显的晶圆制造往大陆产业转移的趋势,包括台积电(南京)、三星(西安)、SK 海力士(无锡)、中芯国际(北京、上海、宁波、绍兴)、华虹(上海、无锡)、长存(武汉)、长鑫(合肥),先进的晶圆厂在国内建厂会带动国内相关技术人才、设备材料等配套的完善,十四五针对先进制程 14nm 及以下的先进制程将会重点支持。

中国作为全球最大的半导体市场,对集成电路产品的需求保持高速增长,在 IC 设计行业上,长年保持 20%以上的增长速度。根据 CSIA 的数据显示,2019 年中国 IC 设计市场规模达到 3064 亿元,同比增长 21.6%。在发展半导体行业的道路上,由于西方国家对先进设备和技术的封锁,我国半导体行业早期发展速度较为缓慢。近年来,中美贸易摩擦不断,“中兴”、“华为”两起商业事件,更将我国集成电路产业走向自主化,实现国产替代推上日程。