【行业】商贸零售行业(40页)

2020-11-23

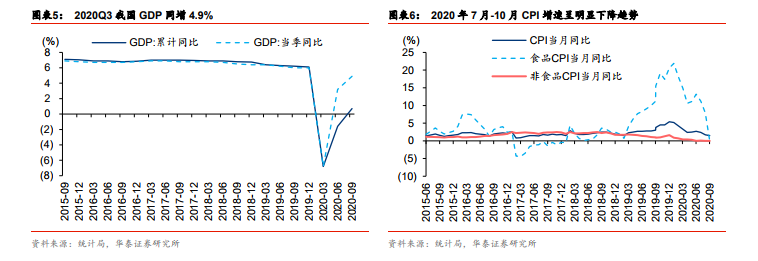

经济持续回暖,7 月-10 月 CPI 呈下降趋势。我国 GDP2020 前三季度累计同比增速分别为-6.8%、-1.6%、+0.7%,其中 Q3 同比增长 4.9%,增速环比提升 1.7pct,宏观经济进一步得到修复。7 月-10 月 CPI 增速呈明显下降趋势,7 月、8 月、9 月、10 月 CPI 分别同增 2.7%、2.4%、1.7%、1.5%,其中食品类 CPI 同比增速分别为+13.2%、+11.2%、+7.9%、-0.1%。 必选消费整体稳健。疫情期间,必选消费品类包括油粮食品、日用品、烟酒表现出较强韧性。2020Q1/Q2 限额以上企业粮油食品、日用品、烟酒零售额同比增速分别为 6.3%/7.7%、-6.4%/13.5%、-20.2%/3.6%,Q2 环比有明显提升。后因疫情影响减弱,居民外出就餐增加、食品类 CPI 增速回落,且前期囤货仍需一定时间消耗,因此必选消费增速有一定回落,20Q3 限额以上企业食品粮油、日用品零售额同比增速分别降至 1.3%、9.1%。10 月限额以上企业粮油食品、日用品、烟酒零售额同比增速分别达 8.8%、11.7%、15.1%,我们认为疫情防控常态化背景下,Q4 必选消费有望整体保持稳健增长常态。

必选消费整体稳健。疫情期间,必选消费品类包括油粮食品、日用品、烟酒表现出较强韧性。2020Q1/Q2 限额以上企业粮油食品、日用品、烟酒零售额同比增速分别为 6.3%/7.7%、-6.4%/13.5%、-20.2%/3.6%,Q2 环比有明显提升。后因疫情影响减弱,居民外出就餐增加、食品类 CPI 增速回落,且前期囤货仍需一定时间消耗,因此必选消费增速有一定回落,20Q3 限额以上企业食品粮油、日用品零售额同比增速分别降至 1.3%、9.1%。10 月限额以上企业粮油食品、日用品、烟酒零售额同比增速分别达 8.8%、11.7%、15.1%,我们认为疫情防控常态化背景下,Q4 必选消费有望整体保持稳健增长常态。 可选消费复苏强劲。化妆品类延续强势表现,7 月、8 月、9 月、10 月限额以上企业零售额同比增长 9.2%、19.0%、13.7%、18.3%。金银珠宝类前期因金价快速上涨消费需求受一定压制,后伴随(出行)装饰、婚庆需求逐步释放,限额以上企业零售额同比增速 7 月转正后继续维持在较高水平,8 月、9 月、10 月分别为 15.3%、13.1%、16.7%。服装鞋帽针纺织类回暖稍晚于金银珠宝类,限额以上企业零售额同比增速 8 月转正至 4.2%,10月进一步增至 12.2%。通讯器材、家电、家居类表现相对略疲弱,10 月限额以上企业销售额同比增速分别为+8.1%、+2.7%、+1.3%。

可选消费复苏强劲。化妆品类延续强势表现,7 月、8 月、9 月、10 月限额以上企业零售额同比增长 9.2%、19.0%、13.7%、18.3%。金银珠宝类前期因金价快速上涨消费需求受一定压制,后伴随(出行)装饰、婚庆需求逐步释放,限额以上企业零售额同比增速 7 月转正后继续维持在较高水平,8 月、9 月、10 月分别为 15.3%、13.1%、16.7%。服装鞋帽针纺织类回暖稍晚于金银珠宝类,限额以上企业零售额同比增速 8 月转正至 4.2%,10月进一步增至 12.2%。通讯器材、家电、家居类表现相对略疲弱,10 月限额以上企业销售额同比增速分别为+8.1%、+2.7%、+1.3%。

必选消费整体稳健。疫情期间,必选消费品类包括油粮食品、日用品、烟酒表现出较强韧性。2020Q1/Q2 限额以上企业粮油食品、日用品、烟酒零售额同比增速分别为 6.3%/7.7%、-6.4%/13.5%、-20.2%/3.6%,Q2 环比有明显提升。后因疫情影响减弱,居民外出就餐增加、食品类 CPI 增速回落,且前期囤货仍需一定时间消耗,因此必选消费增速有一定回落,20Q3 限额以上企业食品粮油、日用品零售额同比增速分别降至 1.3%、9.1%。10 月限额以上企业粮油食品、日用品、烟酒零售额同比增速分别达 8.8%、11.7%、15.1%,我们认为疫情防控常态化背景下,Q4 必选消费有望整体保持稳健增长常态。

可选消费复苏强劲。化妆品类延续强势表现,7 月、8 月、9 月、10 月限额以上企业零售额同比增长 9.2%、19.0%、13.7%、18.3%。金银珠宝类前期因金价快速上涨消费需求受一定压制,后伴随(出行)装饰、婚庆需求逐步释放,限额以上企业零售额同比增速 7 月转正后继续维持在较高水平,8 月、9 月、10 月分别为 15.3%、13.1%、16.7%。服装鞋帽针纺织类回暖稍晚于金银珠宝类,限额以上企业零售额同比增速 8 月转正至 4.2%,10月进一步增至 12.2%。通讯器材、家电、家居类表现相对略疲弱,10 月限额以上企业销售额同比增速分别为+8.1%、+2.7%、+1.3%。