【行业】数字阅读专题(31页)

2020-11-23

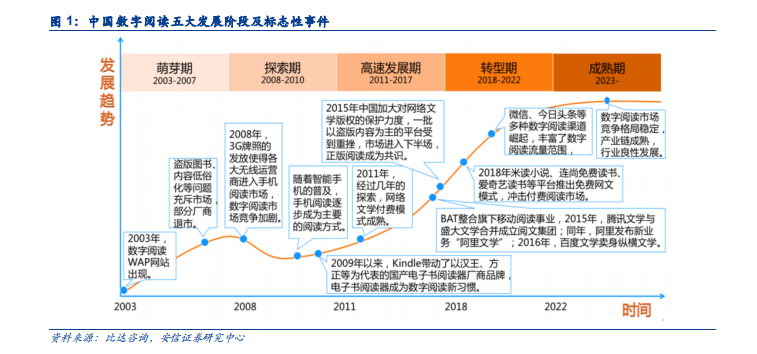

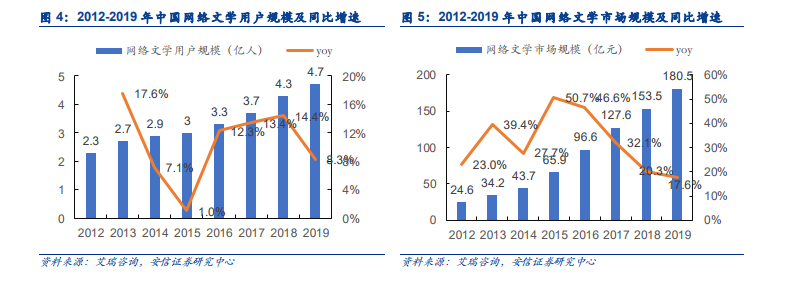

数字阅读现阶段用户红利触顶,市场规模保持稳步增长。艾瑞咨询数据显示,2012-2016 年,数字阅读行业市场规模及用户规模均高速增长;2016 年及以后,用户红利触顶、增速显著放缓,2019 年数字阅读用户增速仅为 1.4%;但市场规模仍保持较高增速,2019 年数字阅读市场规模增速达 21.0%。 数字阅读的内容以网络文学作品为主,出版物为辅。网络文学作品占数字阅读作品比重约80%,出版物数字化作品仅占 20%左右。据《2019 中国网络文学发展报告》显示,2019 年我国网络文字作品累计规模稳定增长至 2590.1 万部,较 2018 年新增 148 万部,其中 3452部网络文学翻译成外文出版,IP 新改编数量则共计 9656 部。作为数字阅读的重要组成部分,2018 年以前,网络文学的用户规模及市场规模增速均高于数字阅读行业整体增速;2018、2019 年,网络文学的用户规模及市场规模增速与行业整体增速保持一致。

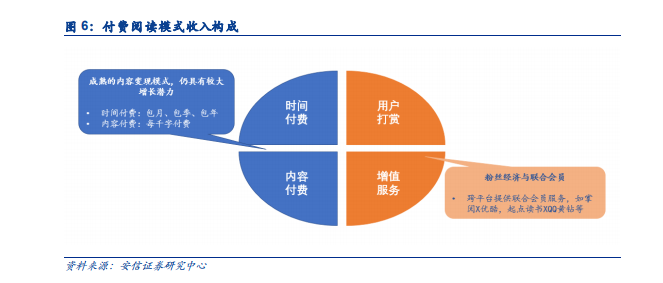

数字阅读的内容以网络文学作品为主,出版物为辅。网络文学作品占数字阅读作品比重约80%,出版物数字化作品仅占 20%左右。据《2019 中国网络文学发展报告》显示,2019 年我国网络文字作品累计规模稳定增长至 2590.1 万部,较 2018 年新增 148 万部,其中 3452部网络文学翻译成外文出版,IP 新改编数量则共计 9656 部。作为数字阅读的重要组成部分,2018 年以前,网络文学的用户规模及市场规模增速均高于数字阅读行业整体增速;2018、2019 年,网络文学的用户规模及市场规模增速与行业整体增速保持一致。 数字阅读商业模式成型,免费+付费融合发展,版权运营迅速壮大。目前数字阅读市场收入结构主要由 1)付费阅读模式下的订阅收入、2)免费阅读模式下的广告收入以及 3)版权运营收入三部分构成。其中付费阅读模式是数字阅读最有效的盈利模式,免费阅读模式随着广告转化效率的提升开始盈利;用户付费收入、广告收入二者合计占比总收入 80%左右。版权运营收入(如 IP 授权改编等)一般占比总收入 10%-20%。其他收入(如硬件产品销售等)一般占比总收入 10%以内。

数字阅读商业模式成型,免费+付费融合发展,版权运营迅速壮大。目前数字阅读市场收入结构主要由 1)付费阅读模式下的订阅收入、2)免费阅读模式下的广告收入以及 3)版权运营收入三部分构成。其中付费阅读模式是数字阅读最有效的盈利模式,免费阅读模式随着广告转化效率的提升开始盈利;用户付费收入、广告收入二者合计占比总收入 80%左右。版权运营收入(如 IP 授权改编等)一般占比总收入 10%-20%。其他收入(如硬件产品销售等)一般占比总收入 10%以内。

数字阅读的内容以网络文学作品为主,出版物为辅。网络文学作品占数字阅读作品比重约80%,出版物数字化作品仅占 20%左右。据《2019 中国网络文学发展报告》显示,2019 年我国网络文字作品累计规模稳定增长至 2590.1 万部,较 2018 年新增 148 万部,其中 3452部网络文学翻译成外文出版,IP 新改编数量则共计 9656 部。作为数字阅读的重要组成部分,2018 年以前,网络文学的用户规模及市场规模增速均高于数字阅读行业整体增速;2018、2019 年,网络文学的用户规模及市场规模增速与行业整体增速保持一致。

数字阅读商业模式成型,免费+付费融合发展,版权运营迅速壮大。目前数字阅读市场收入结构主要由 1)付费阅读模式下的订阅收入、2)免费阅读模式下的广告收入以及 3)版权运营收入三部分构成。其中付费阅读模式是数字阅读最有效的盈利模式,免费阅读模式随着广告转化效率的提升开始盈利;用户付费收入、广告收入二者合计占比总收入 80%左右。版权运营收入(如 IP 授权改编等)一般占比总收入 10%-20%。其他收入(如硬件产品销售等)一般占比总收入 10%以内。