【行业】稀土-本轮上行周期与之前有何不同?(18页)

2020-12-01

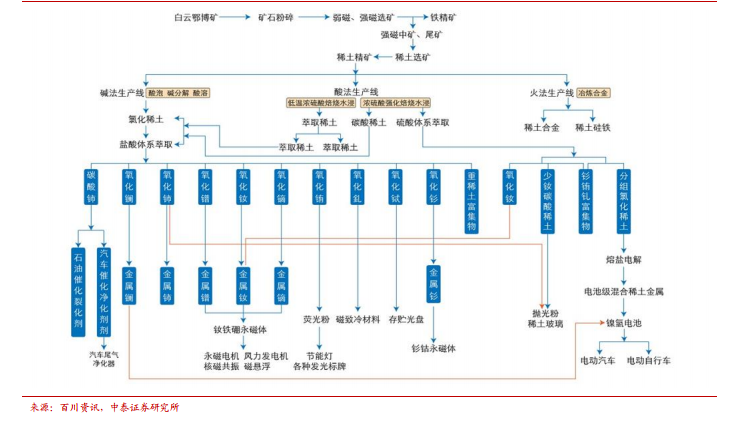

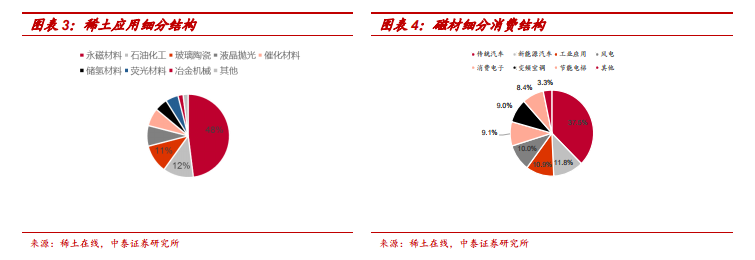

稀土应用领域广泛,不可或缺。稀土具有优秀的磁、光、电性能,用量虽然少,但拥有不可替代性,是改进产品结构、提高科技含量、促进行业技术进步的重要元素,大多集中在新能源、新材料等战略性新兴领域。从具体的细分消费领域来看,磁材在全球稀土消费领域中占比最高,约48%,由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于汽车、新能源车、风力、节能电梯与空调等众多工业领域;其次为石油化工,占到 12%;而玻璃陶瓷和液晶抛光则分别占到 11%和 8%。 回顾历史来看,稀土价格主要三轮明显的上行周期:1)2010 年 10 月-2011 年 7 月,我国对稀土黑色产业链进行打击,实行出口配额制度等,社会囤货行为催化稀土价格暴涨,氧化镨钕价格由 20 万元/吨→124.9万元/吨,涨幅达到 518%,氧化镝价格由 139.25→1379.25 万元/吨,涨幅达到 916%;2)2017 年 5 月-2017 年 9 月,政策有明显的变化,进行了多次收储、环保整顿、稀土打黑专项行动等,对供给端形成约束,稀土价格短期暴涨暴跌,氧化镨钕价格由 29.55 万元/吨→52.50 万元/吨,涨幅达到 78%;3)2019 年 5 月-2019 年 6 月,缅甸禁止稀土矿出口,叠加中美关系紧张,氧化镨钕价格由 26.45 万元/吨→36.75 万元/吨,涨幅为 39%。

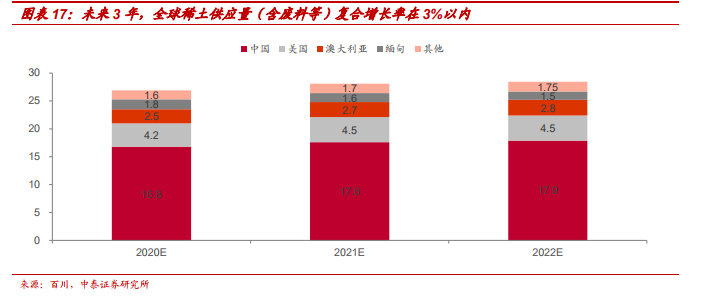

回顾历史来看,稀土价格主要三轮明显的上行周期:1)2010 年 10 月-2011 年 7 月,我国对稀土黑色产业链进行打击,实行出口配额制度等,社会囤货行为催化稀土价格暴涨,氧化镨钕价格由 20 万元/吨→124.9万元/吨,涨幅达到 518%,氧化镝价格由 139.25→1379.25 万元/吨,涨幅达到 916%;2)2017 年 5 月-2017 年 9 月,政策有明显的变化,进行了多次收储、环保整顿、稀土打黑专项行动等,对供给端形成约束,稀土价格短期暴涨暴跌,氧化镨钕价格由 29.55 万元/吨→52.50 万元/吨,涨幅达到 78%;3)2019 年 5 月-2019 年 6 月,缅甸禁止稀土矿出口,叠加中美关系紧张,氧化镨钕价格由 26.45 万元/吨→36.75 万元/吨,涨幅为 39%。 国内实行总量指标控制,缅甸矿产能周期见顶,未来增量主要来自美国矿以及 Lynas 的扩产,增量较为有限。预计 2020 年全球稀土供应量为26.9 万吨(REO),至 2022 年稀土供应量将增长至 28.45 万吨(REO),复合增长率维持在 3%以内。

国内实行总量指标控制,缅甸矿产能周期见顶,未来增量主要来自美国矿以及 Lynas 的扩产,增量较为有限。预计 2020 年全球稀土供应量为26.9 万吨(REO),至 2022 年稀土供应量将增长至 28.45 万吨(REO),复合增长率维持在 3%以内。

回顾历史来看,稀土价格主要三轮明显的上行周期:1)2010 年 10 月-2011 年 7 月,我国对稀土黑色产业链进行打击,实行出口配额制度等,社会囤货行为催化稀土价格暴涨,氧化镨钕价格由 20 万元/吨→124.9万元/吨,涨幅达到 518%,氧化镝价格由 139.25→1379.25 万元/吨,涨幅达到 916%;2)2017 年 5 月-2017 年 9 月,政策有明显的变化,进行了多次收储、环保整顿、稀土打黑专项行动等,对供给端形成约束,稀土价格短期暴涨暴跌,氧化镨钕价格由 29.55 万元/吨→52.50 万元/吨,涨幅达到 78%;3)2019 年 5 月-2019 年 6 月,缅甸禁止稀土矿出口,叠加中美关系紧张,氧化镨钕价格由 26.45 万元/吨→36.75 万元/吨,涨幅为 39%。

国内实行总量指标控制,缅甸矿产能周期见顶,未来增量主要来自美国矿以及 Lynas 的扩产,增量较为有限。预计 2020 年全球稀土供应量为26.9 万吨(REO),至 2022 年稀土供应量将增长至 28.45 万吨(REO),复合增长率维持在 3%以内。