【行业】新能源汽车产业链-三元材料:否极泰来(23页)

2020-12-08

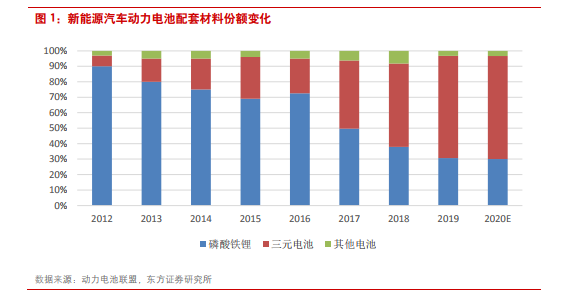

2013-2017 年:补贴政策和续航需求推动三元材料加速应用。新能源汽车产业发展初期,与之配套的成熟动力电池以磷酸铁锂(国内)和钴酸锂电池(特斯拉)类型为主,这里体现出了电动车初步发展时期对安全的严苛要求。由于磷酸铁锂电池高安全性,价格便宜,循环寿命高,在国内,2016 年以前新能源汽车领域磷酸铁锂配套份额高达 70%以上,海外以特斯拉为首的新企业选择了钴酸锂路线。随着市场对电动车续航要求提高,三元材料作为高比能的新产品,开始考虑从消费类小规模应用转向车用电池环节。 2017-2019 年:产能释放,需求疲软,行业竞争格局恶化。受下游需求大幅提升刺激,2017-2018 年,三元正极材料和核心原材料钴锂金属价格也节节攀升,钴金属最高涨至 68 万元/吨,NCM523 正极材料最高涨至 24 万元/吨。三元正极企业纷纷扩产,并涌现出大量新进入者,期望抓住新能源汽车发展红利。其结果就是三元正极材料产能大幅释放,行业产能利用率不断下降,叠加 2019 年财政补贴大幅下降导致下游需求停滞等不利因素,三元材料行业再次进入蛰伏期,价格持续下滑,NCM523 正极材料目前已经较最高点跌去一半;产业竞争激烈,格局持续分散,头部企业份额仅 10%左右;产品竞争力差,海外出口规模小,海外增量以老牌海外正极产为主,如住友金属,优美科,日亚化学,份额较为集中;加工费用持续压缩,高镍单利润从 3 万元以上降至 1-2 万元区间,毛利率下降到 10%左右,部分参与者出现亏损。

2017-2019 年:产能释放,需求疲软,行业竞争格局恶化。受下游需求大幅提升刺激,2017-2018 年,三元正极材料和核心原材料钴锂金属价格也节节攀升,钴金属最高涨至 68 万元/吨,NCM523 正极材料最高涨至 24 万元/吨。三元正极企业纷纷扩产,并涌现出大量新进入者,期望抓住新能源汽车发展红利。其结果就是三元正极材料产能大幅释放,行业产能利用率不断下降,叠加 2019 年财政补贴大幅下降导致下游需求停滞等不利因素,三元材料行业再次进入蛰伏期,价格持续下滑,NCM523 正极材料目前已经较最高点跌去一半;产业竞争激烈,格局持续分散,头部企业份额仅 10%左右;产品竞争力差,海外出口规模小,海外增量以老牌海外正极产为主,如住友金属,优美科,日亚化学,份额较为集中;加工费用持续压缩,高镍单利润从 3 万元以上降至 1-2 万元区间,毛利率下降到 10%左右,部分参与者出现亏损。 2019-2020 年:原材料价格进入底部,三元材料结构持续优化。在经历 2018-2019 年行业价格单边下跌和需求停滞之后,2020 年行业迎来了积极变化期。首先,三元材料核心原材料价格已经进入底部区间,三元正极采用成本加成模式核算单吨利润,贵金属含量如钴镍锂等价格波动很大程度影响三元正极企业的加工利润。自 2018 年以来,钴锂均大幅下跌也带动三元正极材料价格持续下行。目前钴锂价格已经到了底部区间,向上拐点临近,原材料涨价将直接推动三元正极材料价格上行,叠加下游需求增加,三元材料企业收入规模有望恢复。

2019-2020 年:原材料价格进入底部,三元材料结构持续优化。在经历 2018-2019 年行业价格单边下跌和需求停滞之后,2020 年行业迎来了积极变化期。首先,三元材料核心原材料价格已经进入底部区间,三元正极采用成本加成模式核算单吨利润,贵金属含量如钴镍锂等价格波动很大程度影响三元正极企业的加工利润。自 2018 年以来,钴锂均大幅下跌也带动三元正极材料价格持续下行。目前钴锂价格已经到了底部区间,向上拐点临近,原材料涨价将直接推动三元正极材料价格上行,叠加下游需求增加,三元材料企业收入规模有望恢复。

2017-2019 年:产能释放,需求疲软,行业竞争格局恶化。受下游需求大幅提升刺激,2017-2018 年,三元正极材料和核心原材料钴锂金属价格也节节攀升,钴金属最高涨至 68 万元/吨,NCM523 正极材料最高涨至 24 万元/吨。三元正极企业纷纷扩产,并涌现出大量新进入者,期望抓住新能源汽车发展红利。其结果就是三元正极材料产能大幅释放,行业产能利用率不断下降,叠加 2019 年财政补贴大幅下降导致下游需求停滞等不利因素,三元材料行业再次进入蛰伏期,价格持续下滑,NCM523 正极材料目前已经较最高点跌去一半;产业竞争激烈,格局持续分散,头部企业份额仅 10%左右;产品竞争力差,海外出口规模小,海外增量以老牌海外正极产为主,如住友金属,优美科,日亚化学,份额较为集中;加工费用持续压缩,高镍单利润从 3 万元以上降至 1-2 万元区间,毛利率下降到 10%左右,部分参与者出现亏损。

2019-2020 年:原材料价格进入底部,三元材料结构持续优化。在经历 2018-2019 年行业价格单边下跌和需求停滞之后,2020 年行业迎来了积极变化期。首先,三元材料核心原材料价格已经进入底部区间,三元正极采用成本加成模式核算单吨利润,贵金属含量如钴镍锂等价格波动很大程度影响三元正极企业的加工利润。自 2018 年以来,钴锂均大幅下跌也带动三元正极材料价格持续下行。目前钴锂价格已经到了底部区间,向上拐点临近,原材料涨价将直接推动三元正极材料价格上行,叠加下游需求增加,三元材料企业收入规模有望恢复。