【行业】互联网传媒-互联网广告演变历程趋势(19页)

2020-12-08

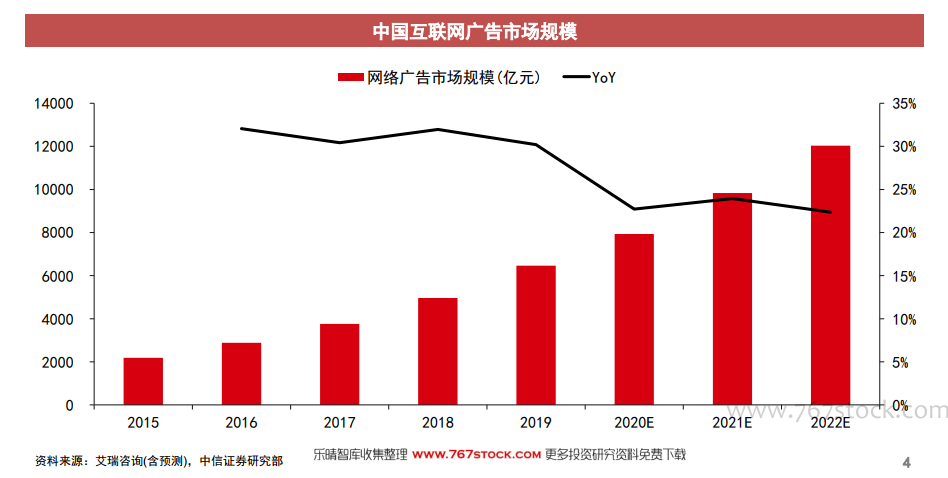

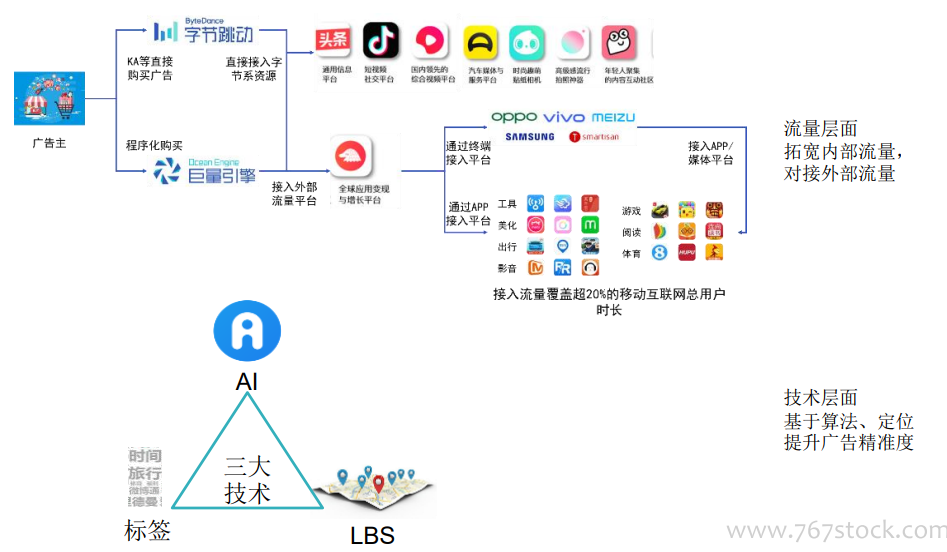

程序化广告:三大主体的不同诉求。国内程序化广告产业已初具雏形。其基本流程包括:(1)广告主或广告代理商将自身宣传品上传至DSP或DSPAN(买方)平台;(2)DSP平台对广告进行用户匹配传输到Adx(互联网广告交易平台)或SSP(卖方)平台;(3)SSP平台将其站视在广告位中吸引目标客户;(4)当目标客户产生点击、下载或付费等行为后,数据逆向传输给DSP平台,DSP平台据此向广告主获取分成。 行业格局:数字化浪潮推动互联网市场前进。2015-2019年,中国互联网广告规模从2185亿元增长到6464亿元,2019年市场规模同比增长30.2%,艾瑞咨询预计在2022年市场规模突破万亿元大关。预期5G、AI、大数据等技术地发展进一步促进优质广告内容产生以及广告精准投放,未来互联网广告市场仍有巨大潜力。

行业格局:数字化浪潮推动互联网市场前进。2015-2019年,中国互联网广告规模从2185亿元增长到6464亿元,2019年市场规模同比增长30.2%,艾瑞咨询预计在2022年市场规模突破万亿元大关。预期5G、AI、大数据等技术地发展进一步促进优质广告内容产生以及广告精准投放,未来互联网广告市场仍有巨大潜力。 加载率:流量基础上进一步提升广告展示水平。全球主要互联网公司广告加载率已接近20%。通过调研试用各类产品,我们发现全球主要互联网广告平台的广告加载水平已经接近理论加载上限,除微信朋友圈、西瓜视频等个别低货币化的产品外,信息流广告的加载率已接近20%,而搜索广告加载率接近30%,较高的加载率使得头部互联网公司的广告库存已十分有限,后续广告的增长将更多依靠曝光量、转化率、CPM的增长。

加载率:流量基础上进一步提升广告展示水平。全球主要互联网公司广告加载率已接近20%。通过调研试用各类产品,我们发现全球主要互联网广告平台的广告加载水平已经接近理论加载上限,除微信朋友圈、西瓜视频等个别低货币化的产品外,信息流广告的加载率已接近20%,而搜索广告加载率接近30%,较高的加载率使得头部互联网公司的广告库存已十分有限,后续广告的增长将更多依靠曝光量、转化率、CPM的增长。

行业格局:数字化浪潮推动互联网市场前进。2015-2019年,中国互联网广告规模从2185亿元增长到6464亿元,2019年市场规模同比增长30.2%,艾瑞咨询预计在2022年市场规模突破万亿元大关。预期5G、AI、大数据等技术地发展进一步促进优质广告内容产生以及广告精准投放,未来互联网广告市场仍有巨大潜力。

加载率:流量基础上进一步提升广告展示水平。全球主要互联网公司广告加载率已接近20%。通过调研试用各类产品,我们发现全球主要互联网广告平台的广告加载水平已经接近理论加载上限,除微信朋友圈、西瓜视频等个别低货币化的产品外,信息流广告的加载率已接近20%,而搜索广告加载率接近30%,较高的加载率使得头部互联网公司的广告库存已十分有限,后续广告的增长将更多依靠曝光量、转化率、CPM的增长。