【行业】镁底部反转汽车轻量化拉开增长空间(36页)

2020-12-08

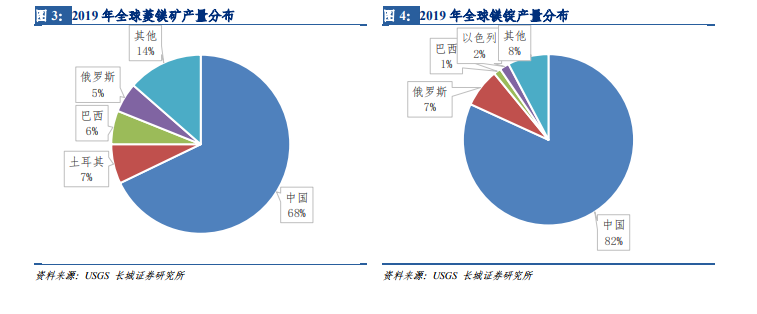

我国是原镁主要生产国 环保因素限制原镁供应。镁是地壳中含量最丰富的元素之一,主要分布在白云石矿、盐湖、海水等资源中。由于镁合金具有比强度、比刚度高,导热导电减震性能好,加工成本较低且易于回收等优点,广泛应用在航空航天、汽车、建筑、3C 等领域。 国内原镁产能高度分散,龙头绝对领先:目前镁行业集中度相对较低,CR3 13.8%,CR1031.6%,大于 3 万吨产能的公司仅 13 家,市场占有率合计 35.9%,剩余绝大部分是 0.5-2万吨产能的公司。云海金属原镁产能 10 万吨,国内第一,占有率 7.2%,远高于行业第二银光华盛镁业的 6.5 万吨产能,规模效应明显,竞争优势显著。随着国家环保高压持续,高成本落后产能逐步出清,未来 3-5 年行业集中度有望持续提升。

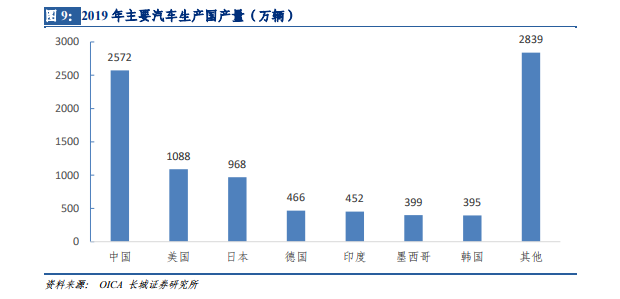

国内原镁产能高度分散,龙头绝对领先:目前镁行业集中度相对较低,CR3 13.8%,CR1031.6%,大于 3 万吨产能的公司仅 13 家,市场占有率合计 35.9%,剩余绝大部分是 0.5-2万吨产能的公司。云海金属原镁产能 10 万吨,国内第一,占有率 7.2%,远高于行业第二银光华盛镁业的 6.5 万吨产能,规模效应明显,竞争优势显著。随着国家环保高压持续,高成本落后产能逐步出清,未来 3-5 年行业集中度有望持续提升。 中国是全球最大的汽车生产国,但全球汽车生产主要仍在海外:根据 OICA 数据,2019年全球汽车产量 9179 万辆,中国汽车产量 2572 万辆,约占 28%,是世界最大汽车生产国。尽管我国汽车产量独占鳌头,超过第二名美国一倍以上,但由于海外汽车品牌众多,汽车消费市场更加庞大,全球汽车生产主要仍在海外(72%)。同时欧美日汽车品牌在镁合金的使用量上明显高于国内,根据 2015 年数据,国内单车用镁量仅为 1.5 公斤,日本单车用镁量达到 9.3 公斤,欧洲达到 14 公斤。尽管根据我们测算 2019 年国内单车镁量已上升至 4.8 公斤,但与欧美发达国家相比仍有明显差距。

中国是全球最大的汽车生产国,但全球汽车生产主要仍在海外:根据 OICA 数据,2019年全球汽车产量 9179 万辆,中国汽车产量 2572 万辆,约占 28%,是世界最大汽车生产国。尽管我国汽车产量独占鳌头,超过第二名美国一倍以上,但由于海外汽车品牌众多,汽车消费市场更加庞大,全球汽车生产主要仍在海外(72%)。同时欧美日汽车品牌在镁合金的使用量上明显高于国内,根据 2015 年数据,国内单车用镁量仅为 1.5 公斤,日本单车用镁量达到 9.3 公斤,欧洲达到 14 公斤。尽管根据我们测算 2019 年国内单车镁量已上升至 4.8 公斤,但与欧美发达国家相比仍有明显差距。

国内原镁产能高度分散,龙头绝对领先:目前镁行业集中度相对较低,CR3 13.8%,CR1031.6%,大于 3 万吨产能的公司仅 13 家,市场占有率合计 35.9%,剩余绝大部分是 0.5-2万吨产能的公司。云海金属原镁产能 10 万吨,国内第一,占有率 7.2%,远高于行业第二银光华盛镁业的 6.5 万吨产能,规模效应明显,竞争优势显著。随着国家环保高压持续,高成本落后产能逐步出清,未来 3-5 年行业集中度有望持续提升。

中国是全球最大的汽车生产国,但全球汽车生产主要仍在海外:根据 OICA 数据,2019年全球汽车产量 9179 万辆,中国汽车产量 2572 万辆,约占 28%,是世界最大汽车生产国。尽管我国汽车产量独占鳌头,超过第二名美国一倍以上,但由于海外汽车品牌众多,汽车消费市场更加庞大,全球汽车生产主要仍在海外(72%)。同时欧美日汽车品牌在镁合金的使用量上明显高于国内,根据 2015 年数据,国内单车用镁量仅为 1.5 公斤,日本单车用镁量达到 9.3 公斤,欧洲达到 14 公斤。尽管根据我们测算 2019 年国内单车镁量已上升至 4.8 公斤,但与欧美发达国家相比仍有明显差距。