【行业】通信-方兴未艾新基建云化物联露锋芒(30页)

2020-12-08

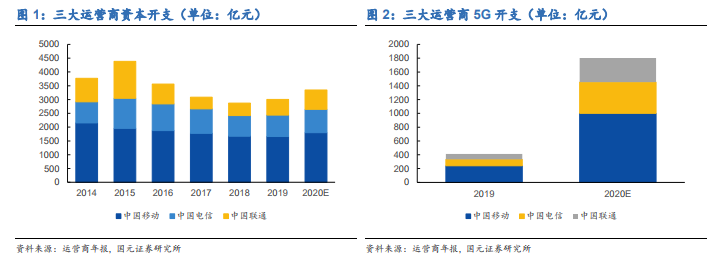

5G 网络建设起量带动运营商资本开支回升。2019 年 6 月 6 号,工信部向中国移动、中国电信、中国联通和中国广播电视网络有限公司发放了 5G 牌照,5G 开始商用,当年度全国新建 5G 基站约 13 万站。2020 年为 5G 规模建设元年,三大运营商开起 5G 主设备二期集采,合计采购 52 万站。根据工信部数据,截至 9 月底,全国已开通 5G 基站 69 万个,提前完成 2020 年 5G 基站建设目标。在此背景下三大运营商资本继续保持增长态势,达到 3348 亿元,同比增长 11.5%,其中 5G 开支达到1803 亿元,占比为 53.85%。 云厂商资本开支触底反弹后延续增长状态。全球主要云厂商资本开支自 2018Q2 开始出现阶段性下行,至 2019Q2 触底。2019Q3 至今延续增长态势,带动上游云基础设施产业链景气度回升。年初新冠疫情导致线上经济兴起,互联网流量脉冲式增长间接促进云厂商资本开支维持增长。2020Q1 北美四大云厂商资本开支合计201.25 亿美元,同比增长 40.44%,增速达到近六个季度最高,环比增长 6.09%,环比持续改善。2020Q2 和 Q3,四大云厂商资本开支分别为 206 和 238 亿美元,持续环比改善。同时 Facbook 表示 2021 年资本开支将同比增长约 31%-44%达到210 亿-230 亿美元。

下游运营商与云厂商资本开支回暖带动板块业绩提升。2020 年前三季度,申万通信板块公司实现营业收入 5198.89 亿元,同比增长 2.84%;实现归属母公司股东净利润 173.45 亿元,同比增长 181.88%。净利润大幅增加的原因是,2019 年行业底部,部分公司计提商誉减值,导致当年度亏损额度较大。细分来看,板块内业绩变动分化较大,光模块及器件、物联网模组及方案以及 IDC 板块整体增速靠前。

云厂商资本开支触底反弹后延续增长状态。全球主要云厂商资本开支自 2018Q2 开始出现阶段性下行,至 2019Q2 触底。2019Q3 至今延续增长态势,带动上游云基础设施产业链景气度回升。年初新冠疫情导致线上经济兴起,互联网流量脉冲式增长间接促进云厂商资本开支维持增长。2020Q1 北美四大云厂商资本开支合计201.25 亿美元,同比增长 40.44%,增速达到近六个季度最高,环比增长 6.09%,环比持续改善。2020Q2 和 Q3,四大云厂商资本开支分别为 206 和 238 亿美元,持续环比改善。同时 Facbook 表示 2021 年资本开支将同比增长约 31%-44%达到210 亿-230 亿美元。

下游运营商与云厂商资本开支回暖带动板块业绩提升。2020 年前三季度,申万通信板块公司实现营业收入 5198.89 亿元,同比增长 2.84%;实现归属母公司股东净利润 173.45 亿元,同比增长 181.88%。净利润大幅增加的原因是,2019 年行业底部,部分公司计提商誉减值,导致当年度亏损额度较大。细分来看,板块内业绩变动分化较大,光模块及器件、物联网模组及方案以及 IDC 板块整体增速靠前。

云厂商资本开支触底反弹后延续增长状态。全球主要云厂商资本开支自 2018Q2 开始出现阶段性下行,至 2019Q2 触底。2019Q3 至今延续增长态势,带动上游云基础设施产业链景气度回升。年初新冠疫情导致线上经济兴起,互联网流量脉冲式增长间接促进云厂商资本开支维持增长。2020Q1 北美四大云厂商资本开支合计201.25 亿美元,同比增长 40.44%,增速达到近六个季度最高,环比增长 6.09%,环比持续改善。2020Q2 和 Q3,四大云厂商资本开支分别为 206 和 238 亿美元,持续环比改善。同时 Facbook 表示 2021 年资本开支将同比增长约 31%-44%达到210 亿-230 亿美元。

下游运营商与云厂商资本开支回暖带动板块业绩提升。2020 年前三季度,申万通信板块公司实现营业收入 5198.89 亿元,同比增长 2.84%;实现归属母公司股东净利润 173.45 亿元,同比增长 181.88%。净利润大幅增加的原因是,2019 年行业底部,部分公司计提商誉减值,导致当年度亏损额度较大。细分来看,板块内业绩变动分化较大,光模块及器件、物联网模组及方案以及 IDC 板块整体增速靠前。