【行业】新能源汽车-中国电池全球竞争力评估(31页)

2020-12-08

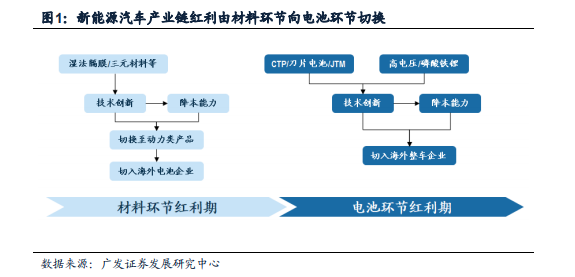

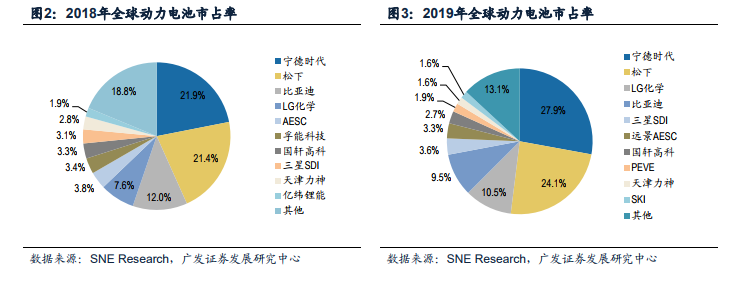

2017年以高能量密度、长续航里程为导向的国内补贴政策开启了动力电池材料环节的红利期,各环节新技术工艺渗透率迅速攀升,如正极环节的三元材料、隔膜环节的湿法工艺。中国电池材料企业经过多年耕耘形成产品技术研发和降本能力的全球竞争力,逐渐从非动力类产品切换至高端动力类产品,如恩捷股份从LG化学和三星SDI的消费类产品切入,2018年底开始陆续导入LG化学和松下动力类产品;当升科技2018年初受益于三星SDI、LG化学储能需求拉动,2019年认证通过SK创新动力产品,从而把握新一轮成长机遇跻身行业前列。 从全球市场来看,本土电池企业背靠庞大中国内需市场已崭露头角。根据SNEResearch披露,伴随国内新能源汽车行业的快速发展,2017年宁德时代超越日本松下成为全球第一大动力电池生产企业,销量达到11.85GWh,2018、2019年销量蝉联冠军,市占率分别达21.9%、27.9%。

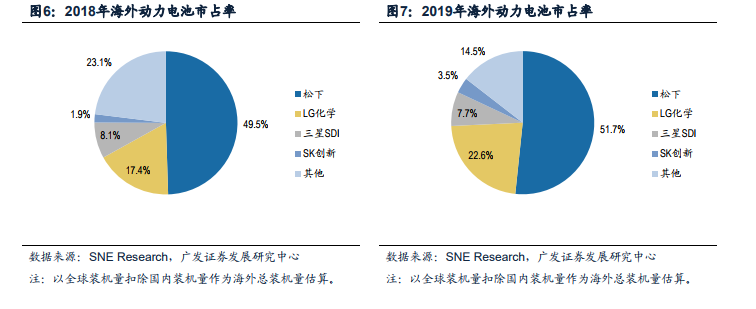

从全球市场来看,本土电池企业背靠庞大中国内需市场已崭露头角。根据SNEResearch披露,伴随国内新能源汽车行业的快速发展,2017年宁德时代超越日本松下成为全球第一大动力电池生产企业,销量达到11.85GWh,2018、2019年销量蝉联冠军,市占率分别达21.9%、27.9%。 海外市场上LG化学和SK创新正在蓄势待发。松下长期位列海外电池企业龙头,配套客户主要是丰田和特斯拉,尤其受益特斯拉销量带动,2019年海外动力电池市场份额达到51.7%,相比2018年提升2.2pct。而LG化学和SK创新积极拓展欧洲客户,逐步突破顶级汽车品牌供应链——LG化学在与通用、福特深入合作同时积极切入大众、奥迪、戴姆勒等欧系车企,客户结构明显丰富;SK创新配套韩国本土车企起亚,新增客户戴姆勒、大众即将起量。

海外市场上LG化学和SK创新正在蓄势待发。松下长期位列海外电池企业龙头,配套客户主要是丰田和特斯拉,尤其受益特斯拉销量带动,2019年海外动力电池市场份额达到51.7%,相比2018年提升2.2pct。而LG化学和SK创新积极拓展欧洲客户,逐步突破顶级汽车品牌供应链——LG化学在与通用、福特深入合作同时积极切入大众、奥迪、戴姆勒等欧系车企,客户结构明显丰富;SK创新配套韩国本土车企起亚,新增客户戴姆勒、大众即将起量。

从全球市场来看,本土电池企业背靠庞大中国内需市场已崭露头角。根据SNEResearch披露,伴随国内新能源汽车行业的快速发展,2017年宁德时代超越日本松下成为全球第一大动力电池生产企业,销量达到11.85GWh,2018、2019年销量蝉联冠军,市占率分别达21.9%、27.9%。

海外市场上LG化学和SK创新正在蓄势待发。松下长期位列海外电池企业龙头,配套客户主要是丰田和特斯拉,尤其受益特斯拉销量带动,2019年海外动力电池市场份额达到51.7%,相比2018年提升2.2pct。而LG化学和SK创新积极拓展欧洲客户,逐步突破顶级汽车品牌供应链——LG化学在与通用、福特深入合作同时积极切入大众、奥迪、戴姆勒等欧系车企,客户结构明显丰富;SK创新配套韩国本土车企起亚,新增客户戴姆勒、大众即将起量。