【行业】银行-数字人民币时代银行何去何从(17页)

2020-12-16

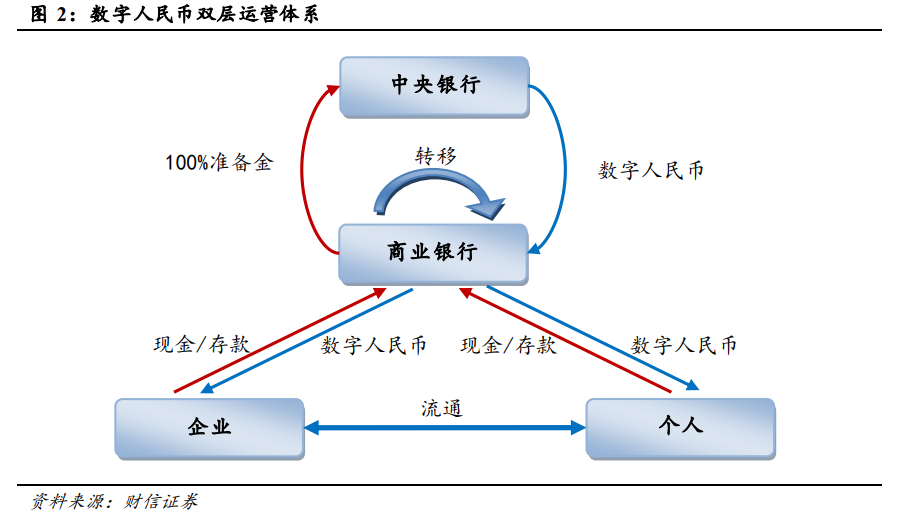

DC/EP 由周小川 2018 年首次提出,是指由中国人民银行发行的数字通证,具备国家信用,与法定货币等值,功能属性与纸钞完全一样,是具有价值特征的数字支付工具,即中国版“央行数字货币(CBDC)”。“DC”代表“Digital Currency(数字货币)”,“EP”是指“Electronic Payment(电子支付)”,因此可以说,DC/EP 是将货币职能和电子支付手段相结合的现有货币体系的有效补充。数字人民币在定位上是 M0 的替代,本质与人民币现钞无异,是中央银行的负债,具有价值特征和无限法偿性。在分析数字人民币之前,先对各类数字货币进行归类解析,寻找数字人民币的准确定位。在国际清算银行提出的“货币之花”模型的基础上,我们从四个方面对货币进行分类和定义:通用范围(广泛或受限)、货币形态(数字或实物)、发行人(中央银行或非中央银行)、交易模式(基于账户或基于价值的点对点交易)。在 BIS“货币之花”模型中,可以直观看出央行数字货币是中心“花蕊”的存在,代表的是央行所发行可普遍流通的数字形态法定货币,即我国央行将发行的社会公众通用的 DC/EP。 双层运营模式,维护央行中心化管理地位。数字人民币发行所采取的模式为“双层运营”结构,其中上层投放途径为央行对商业银行,央行按照 100%准备金制度向商业银行批发兑换数字人民币;下层投放途径为商业银行对公众用户,商业银行面向社会公众提供对等数量的现金或银行存款兑换数字人民币服务。“双层运营”模式以央行货币发行为中心,巩固了货币主权地位,充分发挥商业银行的运营优势和市场资源配置功能,构建了“央行—商业银行—公众”和谐共通的货币流通体系。

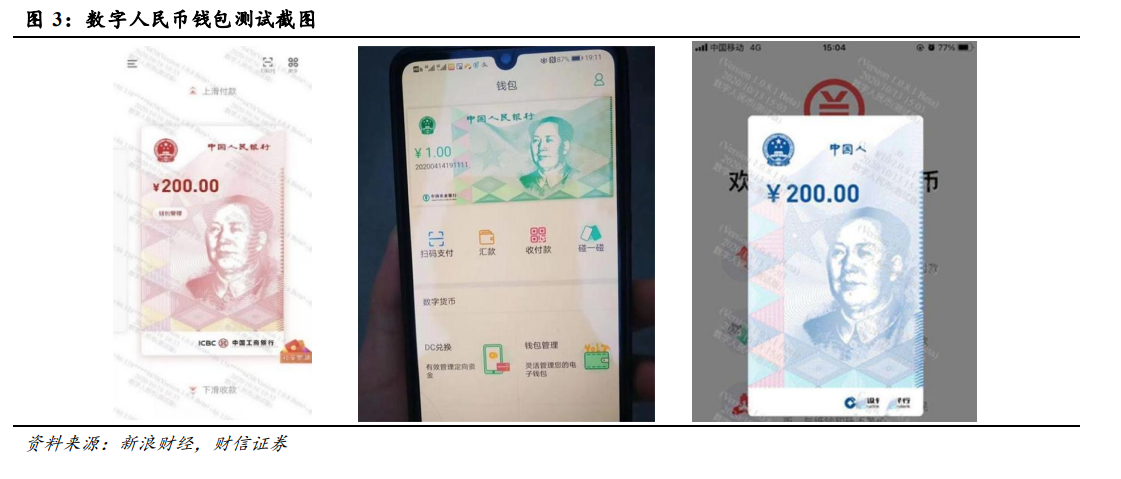

双层运营模式,维护央行中心化管理地位。数字人民币发行所采取的模式为“双层运营”结构,其中上层投放途径为央行对商业银行,央行按照 100%准备金制度向商业银行批发兑换数字人民币;下层投放途径为商业银行对公众用户,商业银行面向社会公众提供对等数量的现金或银行存款兑换数字人民币服务。“双层运营”模式以央行货币发行为中心,巩固了货币主权地位,充分发挥商业银行的运营优势和市场资源配置功能,构建了“央行—商业银行—公众”和谐共通的货币流通体系。 账户松耦合,点对点实现价值转移。数字人民币流通的载体是数字人民币钱包,在开通账户时仅需要用户个人身份唯一标识进行认证即可,无需通过银行系统就可实现与其他用户之间点对点的转账交易,大幅降低对金融中介的依赖程度,提高交易信息保密性和现金周转率。用户个体的数字钱包在取钱或充值时,仍需通过银行机构完成交易。在前期测试中得知,用于实现数字人民币支付结算的数字钱包 app 设计简约,以上滑付款、下滑收款的简单功能实现钱包收支。可控匿名性,提高反洗钱、反恐怖融资、反逃税能力。相较于完全匿名交易的现金,数字人民币能够实现可控匿名,即只对央行披露交易信息。定位于 M0 的数字人民币具备和现金一样的流通性,结合可控匿名性,可以大幅改善识别客户能力,提高跨境支付交易便捷度,一定程度上促进人民币的国际化。在保护公众合理隐私的前提下,央行对DC/EP 的交易数据进行分析,可以有效提高对洗钱、恐怖融资、逃税等违法犯罪行为的识别效率和精准度。

账户松耦合,点对点实现价值转移。数字人民币流通的载体是数字人民币钱包,在开通账户时仅需要用户个人身份唯一标识进行认证即可,无需通过银行系统就可实现与其他用户之间点对点的转账交易,大幅降低对金融中介的依赖程度,提高交易信息保密性和现金周转率。用户个体的数字钱包在取钱或充值时,仍需通过银行机构完成交易。在前期测试中得知,用于实现数字人民币支付结算的数字钱包 app 设计简约,以上滑付款、下滑收款的简单功能实现钱包收支。可控匿名性,提高反洗钱、反恐怖融资、反逃税能力。相较于完全匿名交易的现金,数字人民币能够实现可控匿名,即只对央行披露交易信息。定位于 M0 的数字人民币具备和现金一样的流通性,结合可控匿名性,可以大幅改善识别客户能力,提高跨境支付交易便捷度,一定程度上促进人民币的国际化。在保护公众合理隐私的前提下,央行对DC/EP 的交易数据进行分析,可以有效提高对洗钱、恐怖融资、逃税等违法犯罪行为的识别效率和精准度。

双层运营模式,维护央行中心化管理地位。数字人民币发行所采取的模式为“双层运营”结构,其中上层投放途径为央行对商业银行,央行按照 100%准备金制度向商业银行批发兑换数字人民币;下层投放途径为商业银行对公众用户,商业银行面向社会公众提供对等数量的现金或银行存款兑换数字人民币服务。“双层运营”模式以央行货币发行为中心,巩固了货币主权地位,充分发挥商业银行的运营优势和市场资源配置功能,构建了“央行—商业银行—公众”和谐共通的货币流通体系。

账户松耦合,点对点实现价值转移。数字人民币流通的载体是数字人民币钱包,在开通账户时仅需要用户个人身份唯一标识进行认证即可,无需通过银行系统就可实现与其他用户之间点对点的转账交易,大幅降低对金融中介的依赖程度,提高交易信息保密性和现金周转率。用户个体的数字钱包在取钱或充值时,仍需通过银行机构完成交易。在前期测试中得知,用于实现数字人民币支付结算的数字钱包 app 设计简约,以上滑付款、下滑收款的简单功能实现钱包收支。可控匿名性,提高反洗钱、反恐怖融资、反逃税能力。相较于完全匿名交易的现金,数字人民币能够实现可控匿名,即只对央行披露交易信息。定位于 M0 的数字人民币具备和现金一样的流通性,结合可控匿名性,可以大幅改善识别客户能力,提高跨境支付交易便捷度,一定程度上促进人民币的国际化。在保护公众合理隐私的前提下,央行对DC/EP 的交易数据进行分析,可以有效提高对洗钱、恐怖融资、逃税等违法犯罪行为的识别效率和精准度。