【行业】IaaS-IaaS市场的短期指引与长期趋势(45页)

2020-12-16

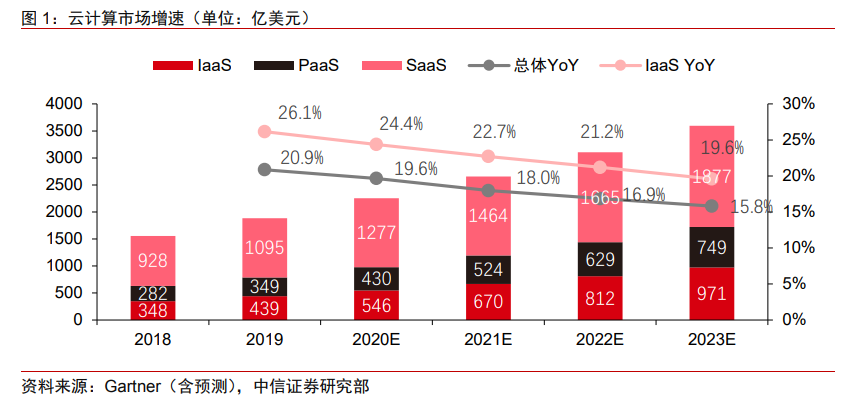

IaaS 层收入增速 CAGR22.8%,领跑云计算行业。云计算过去十年在全球范围内迎来高速增长。根据 Gartner 相关数据,2019 年 IaaS、PaaS 和 SaaS 为代表的全球云计算市场规模达到 1883 亿美元,增速 20.86%。预计未来四年 CAGR 仍将保持在 18%左右,2023 年整体市场规模将达到 3500 亿美金。其中预计 IaaS 层 2018 年-2023 年 CAGR22.8%,市场规模达到 971 亿美金,收入增速领跑云计算市场; PaaS 层 CAGR 21.6%,SaaS 层 CAGR 15.1%。我们认为 IaaS 层作为流量与算力的基础载体,处于先发赛道,并且在特定赛道我们可以观测到技术的明确趋势与头部厂商的高行业壁垒,因此 IaaS 层存在发掘出优秀投资标的的市场机会。 AWS/阿里云成为全球/中国龙头。从全球范围来看,AWS 仍然占据龙头地位,2019年在全球公有云市场份额中占据 45%。具体到我国,国内云计算厂商阿里云与腾讯云增长迅猛,2019 年阿里云/腾讯云分别占全球市场份额的 9.1%/2.8%,同比+1.4/+0.9 个百分点,2019 年,我国公有云 IaaS 市场规模达到 453 亿元,较 2018 年增长 67.4%。根据中国信通院统计,截止到 2020 年 5 月,头部厂商阿里云、天翼云、腾讯云,华为、AWS(光环新网)等处于第二集团。

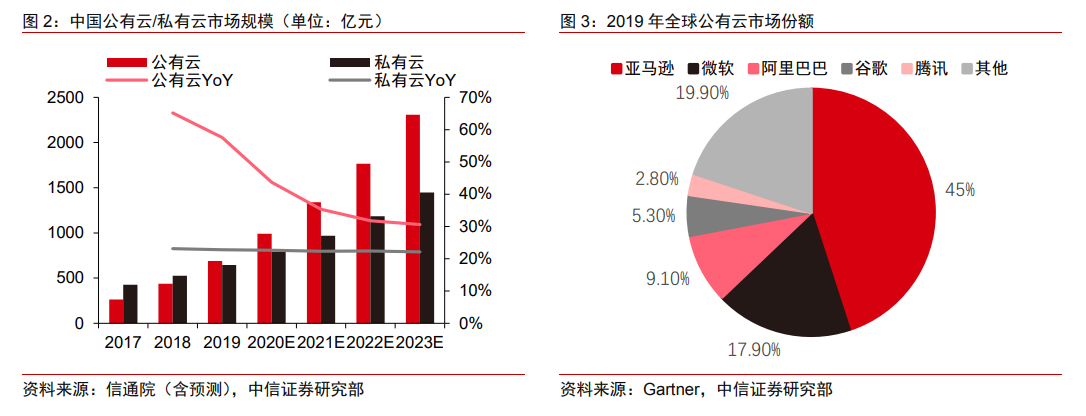

AWS/阿里云成为全球/中国龙头。从全球范围来看,AWS 仍然占据龙头地位,2019年在全球公有云市场份额中占据 45%。具体到我国,国内云计算厂商阿里云与腾讯云增长迅猛,2019 年阿里云/腾讯云分别占全球市场份额的 9.1%/2.8%,同比+1.4/+0.9 个百分点,2019 年,我国公有云 IaaS 市场规模达到 453 亿元,较 2018 年增长 67.4%。根据中国信通院统计,截止到 2020 年 5 月,头部厂商阿里云、天翼云、腾讯云,华为、AWS(光环新网)等处于第二集团。 IaaS 层作为云计算底座,需求仍然饱满。以北美的 AWS,国内的腾讯云、阿里云为代表的互联网巨头云服务商,通过涵盖自身 SaaS 与第三方 SaaS 服务来建立云生态,而创新型 SaaS 公司如 Salesforce、ServiceNow 等亦通过深入挖掘垂直行业或特殊场景应用获得高速成长。在中国国内,云计算应用程度在过去两年提升显著。根据信通院的数据,从 2018 年到 2019 年,采取公有云/私有云/混合云的公司占比同比提升 5.2pcts/0.60pcts/1.70pcts,而没有云计算应用的公司占比下滑了 7.50pcts,仅剩 33.9%。进入 2020 年后,受到新冠疫情对于全球的冲击,线上生活类 SaaS 快速兴起,自动化办公协同、企业网盘、文档协作、视频会议、在线教育等垂直端 SaaS 服务的发展机遇带来的流量井喷,促进了云计算厂商进一步加码 IaaS 层的硬件基础建设。从长期来看,云厂商均采用以 IaaS 层为底座支撑,开展自有 PaaS 层研发,并最终依赖基于自身云产生的 SaaS 生态实现盈利的模式。

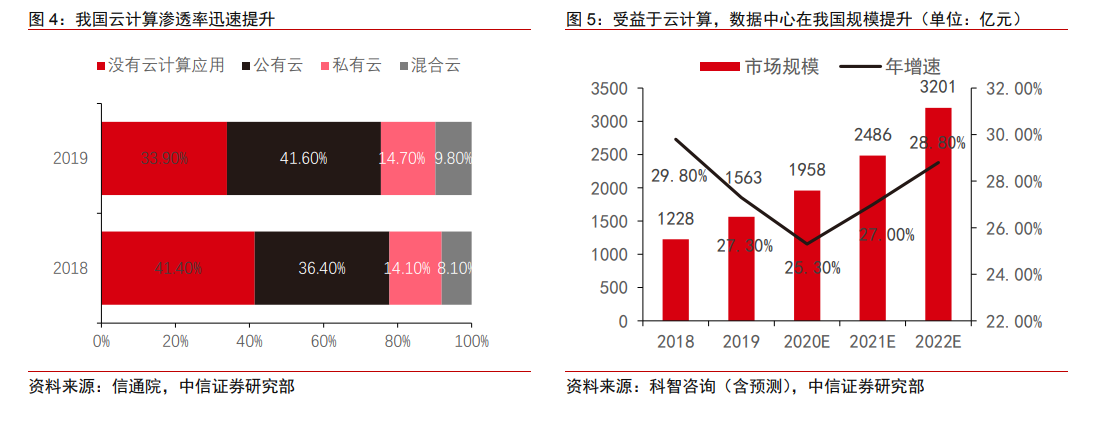

IaaS 层作为云计算底座,需求仍然饱满。以北美的 AWS,国内的腾讯云、阿里云为代表的互联网巨头云服务商,通过涵盖自身 SaaS 与第三方 SaaS 服务来建立云生态,而创新型 SaaS 公司如 Salesforce、ServiceNow 等亦通过深入挖掘垂直行业或特殊场景应用获得高速成长。在中国国内,云计算应用程度在过去两年提升显著。根据信通院的数据,从 2018 年到 2019 年,采取公有云/私有云/混合云的公司占比同比提升 5.2pcts/0.60pcts/1.70pcts,而没有云计算应用的公司占比下滑了 7.50pcts,仅剩 33.9%。进入 2020 年后,受到新冠疫情对于全球的冲击,线上生活类 SaaS 快速兴起,自动化办公协同、企业网盘、文档协作、视频会议、在线教育等垂直端 SaaS 服务的发展机遇带来的流量井喷,促进了云计算厂商进一步加码 IaaS 层的硬件基础建设。从长期来看,云厂商均采用以 IaaS 层为底座支撑,开展自有 PaaS 层研发,并最终依赖基于自身云产生的 SaaS 生态实现盈利的模式。

AWS/阿里云成为全球/中国龙头。从全球范围来看,AWS 仍然占据龙头地位,2019年在全球公有云市场份额中占据 45%。具体到我国,国内云计算厂商阿里云与腾讯云增长迅猛,2019 年阿里云/腾讯云分别占全球市场份额的 9.1%/2.8%,同比+1.4/+0.9 个百分点,2019 年,我国公有云 IaaS 市场规模达到 453 亿元,较 2018 年增长 67.4%。根据中国信通院统计,截止到 2020 年 5 月,头部厂商阿里云、天翼云、腾讯云,华为、AWS(光环新网)等处于第二集团。

IaaS 层作为云计算底座,需求仍然饱满。以北美的 AWS,国内的腾讯云、阿里云为代表的互联网巨头云服务商,通过涵盖自身 SaaS 与第三方 SaaS 服务来建立云生态,而创新型 SaaS 公司如 Salesforce、ServiceNow 等亦通过深入挖掘垂直行业或特殊场景应用获得高速成长。在中国国内,云计算应用程度在过去两年提升显著。根据信通院的数据,从 2018 年到 2019 年,采取公有云/私有云/混合云的公司占比同比提升 5.2pcts/0.60pcts/1.70pcts,而没有云计算应用的公司占比下滑了 7.50pcts,仅剩 33.9%。进入 2020 年后,受到新冠疫情对于全球的冲击,线上生活类 SaaS 快速兴起,自动化办公协同、企业网盘、文档协作、视频会议、在线教育等垂直端 SaaS 服务的发展机遇带来的流量井喷,促进了云计算厂商进一步加码 IaaS 层的硬件基础建设。从长期来看,云厂商均采用以 IaaS 层为底座支撑,开展自有 PaaS 层研发,并最终依赖基于自身云产生的 SaaS 生态实现盈利的模式。