【行业】5G基建+应用开启万物互联大时代(45页)

2020-12-01

通信行业走势较弱,龙头标的估值存在提升空间。截止到 2020 年 11 月 20 日,2020 年年初至今通信板块涨跌幅为0.1%,电子板块涨跌幅为 35.2%,传媒板块涨跌幅为 15.4%,计算机板块涨跌幅为 14.5%,创业板涨跌幅为 44.9%,沪深 300 指数涨跌幅为 20.7%,通信板块跑输沪深 300 指数 20.6 个百分点。通信板块跑输创业板指数 44.8 个百分点。同时截止到 2020 年 11 月 20 日通信行业按申万一级行业指数分类的 PE-TTM 为 40.39,位列所有申万一级行业第 8,同期的沪深 300 PE-TTM 为 15.10。我们可以看到通信行业近两年估值中枢较为稳定,估值水平与 2019Q4 及 2020Q1初相当。通信行业中目前的估值低于电子行业(PE-TTM 为 50.3)和计算机行业(PE-TTM 为 72.7),通信龙头公司估值仍然存在提升空间。

三季度基金对通信行业重仓比重继续下降,处于低配状态,四季度有望回升。按照申万行业分类计算,从持股总市值绝对值来看,截至 2020 年三季报通信行业重仓持股总市值 202.52 亿元,较二季报的 228.87 亿元下降了 26.35 亿元;从相对占比来看,通信行业持股市值占基金股票重仓市值为 0.91%,相较二季度的 1.31%亦有所下滑;在所有申万一级行业中排名第 21。2020Q3 基金对通信行业整体处于低配状态,占比下滑,我们认为一方面是由于中美贸易摩擦的背景下,西方国家对于中国科技头部企业的限制导致机构担心通信板块龙头公司会受到影响,另一方面是由于新冠疫情在全球范围内扩散,欧洲、北美、南美、南亚等国家和地区的疫情仍然没有得到有效控制,通信设备、模块及其他元器件的海外需求依然疲软,海外需求完全恢复尚需时日。随着美国大选尘埃落定、新冠疫苗研发进度高于预期,这两个不利因素有望逐步缓解,预计到四季度通信行业在公募基金重仓持股占比有望回升。

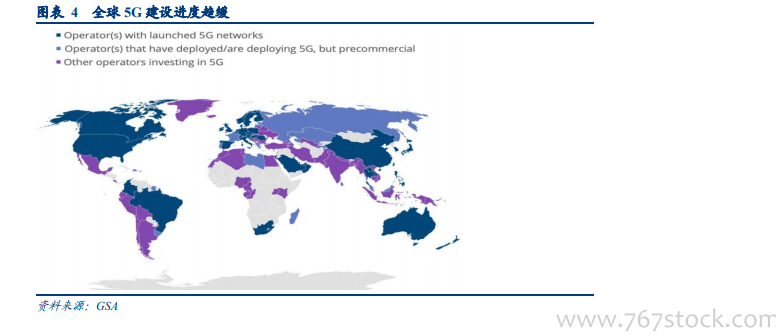

2020 年我国 5G 基站建设达到预期,2021 年运营商资本开支小幅增长。根据 GSA 的 NTS 数据库显示,截至 2020年 11 月中旬全球 129 个国家或地区的 407 家运营商已在 5G 上进行了投资,146 家运营商宣布已在其实时网络中部署了符合 3GPP 标准的技术。其中 49 个国家或地区的 122 家运营商已推出一项或多项符合 3GPP 标准的 5G 服务。47 个国家或地区的 115 家运营商已推出符合 3GPP 标准的 5G 移动服务。受疫情等因素影响 2020 年全球 5G 建设进度低于预期。国内方面,由于新基建政策推动,2020 年三家运营商 5G 基站建设达到预期,截至 11 月 20 号,中国目前 5G 基站已超 69 万个、终端连接数超 1.6 亿。其中中国移动建设开通 5G 基站超过 38.5 万个,发展 5G 套餐客户超过 1.3 亿户,在网 5G 终端数超过 9000 万部。在今年 5G 大规模部署的背景下,2021 年运营商资本开支将继续小幅增长。