【行业】车险改革-车险费率市场化更进一步( 19页)

2020-12-30

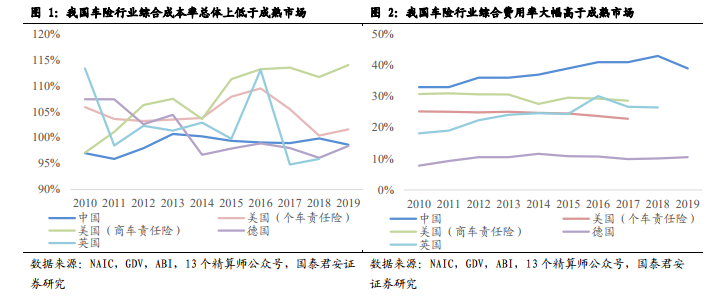

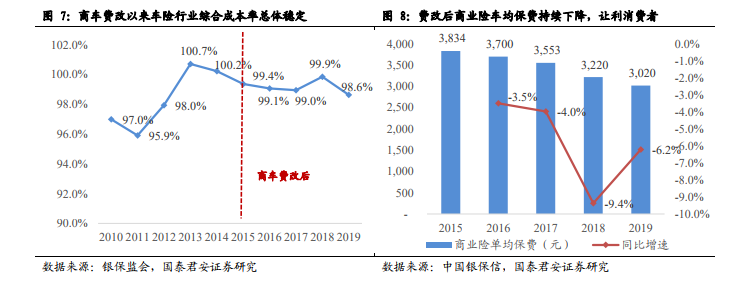

费改思路:保险公司、渠道与消费者的利益再分配。自上世纪 80 年代恢复保险业务以来,市场主体尚处于形成阶段,车险作为涉及社会公众利益的保险产品,费率受行政指导程度较高。在此背景下,我国车险市场呈现两大主要现象:一是车险行业普遍实现承保盈利,车险综合成本率普遍优于海外成熟市场;二是渠道费用过高,部分消费者利益由渠道吞噬,行业成本结构尚有改善空间。 商改结果符合预期,行业承保微利的同时车均保费下降。三次商车费改的结果总体符合监管预期,车险行业维持承保微利,2015-2019 年车险综合成本率维持在 98.6%-99.9%之间;同时消费者的车均保费呈现下降态势,2019 年商业车险单均保费为 3,020 元,较 2015 年费改前复合增速下降 5.8%。

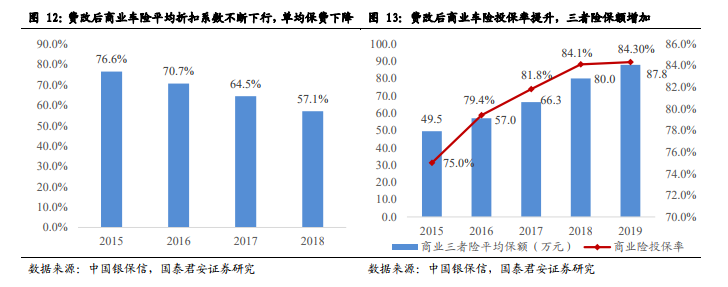

商改结果符合预期,行业承保微利的同时车均保费下降。三次商车费改的结果总体符合监管预期,车险行业维持承保微利,2015-2019 年车险综合成本率维持在 98.6%-99.9%之间;同时消费者的车均保费呈现下降态势,2019 年商业车险单均保费为 3,020 元,较 2015 年费改前复合增速下降 5.8%。 车险综改的核心目标为让利消费者。尽管商车费改取得阶段性成效,但车险发展的深层次问题依然没有解决。银保监会副主席黄洪表示,“市场上高定价、高手续费、粗放经营、无序竞争、数据失真的问题仍然存在”。究其原因,商车费改为满足多方利益制定多重目标,比如,保费规模不能下降、行业不能亏损、中小公司不能破产、保障程度提高、费用率下降、斩断中介利益链条、消费者受益等等,却在实施过程中出现不同目标间的冲突,整体市场化进程缓慢。

车险综改的核心目标为让利消费者。尽管商车费改取得阶段性成效,但车险发展的深层次问题依然没有解决。银保监会副主席黄洪表示,“市场上高定价、高手续费、粗放经营、无序竞争、数据失真的问题仍然存在”。究其原因,商车费改为满足多方利益制定多重目标,比如,保费规模不能下降、行业不能亏损、中小公司不能破产、保障程度提高、费用率下降、斩断中介利益链条、消费者受益等等,却在实施过程中出现不同目标间的冲突,整体市场化进程缓慢。

商改结果符合预期,行业承保微利的同时车均保费下降。三次商车费改的结果总体符合监管预期,车险行业维持承保微利,2015-2019 年车险综合成本率维持在 98.6%-99.9%之间;同时消费者的车均保费呈现下降态势,2019 年商业车险单均保费为 3,020 元,较 2015 年费改前复合增速下降 5.8%。

车险综改的核心目标为让利消费者。尽管商车费改取得阶段性成效,但车险发展的深层次问题依然没有解决。银保监会副主席黄洪表示,“市场上高定价、高手续费、粗放经营、无序竞争、数据失真的问题仍然存在”。究其原因,商车费改为满足多方利益制定多重目标,比如,保费规模不能下降、行业不能亏损、中小公司不能破产、保障程度提高、费用率下降、斩断中介利益链条、消费者受益等等,却在实施过程中出现不同目标间的冲突,整体市场化进程缓慢。