【行业】医药生物-国内疫苗行业扬帆起航(38页)

2021-01-05

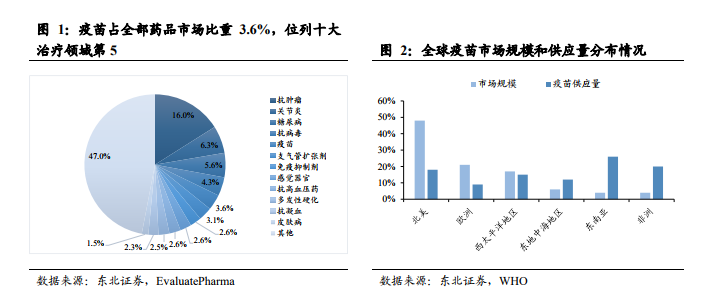

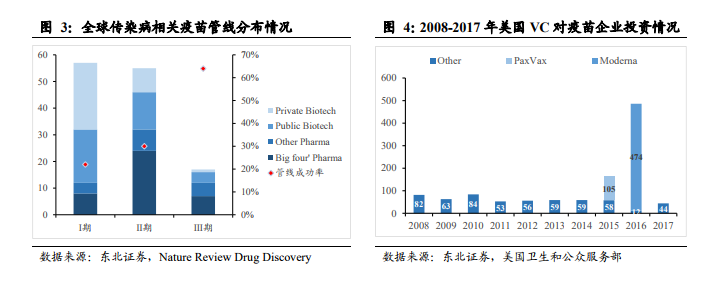

全球疫苗市场集中度高,新型疫苗是中流砥柱。根据 Evaluate Pharma 数据,2019 年全球疫苗销售收入 325 亿美元,占处方药+OTC整体市场份额的 3.6%;预计全球疫苗市场规模 2020-2026 年复合增长率为 8.1%,增速位列十大治疗领域第 4,仅次于免疫抑制剂、皮肤用药和肿瘤药物。根据 WHO 的数据,2019 年全球疫苗供应量约为 35 亿剂量,主要由东南亚与非洲市场的增长所驱动;市场规模分布方面,北美和欧洲是主要市场,占比分别达到 48%和 21%,疫苗需求量不高,但其凭借着相对较高的价格体系与优质的产品结构主导着全球疫苗市场。 并购整合不断,行业集中度持续提升。由于疫苗产品在上市前研发周期长投入高,上市后的生产和流通等环节也是重要制约因素,大多数小型生物公司不具有足够的能力来商业化其产品,同时行业巨头也有增加新品种从而巩固市场份额的强烈需求,因此近年来疫苗行业并购整合不断,行业集中度持续提升。根据美国卫生和工众服务部数据,全球传染病疫苗的研发管线,在 I 期临床阶段是由 Biotech 企业主导的,但随着临床试验向后期推进,大型药企的参与度越来越高。

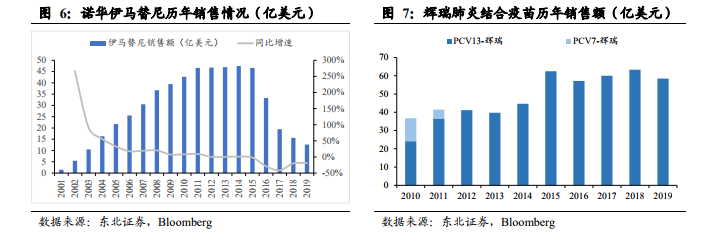

并购整合不断,行业集中度持续提升。由于疫苗产品在上市前研发周期长投入高,上市后的生产和流通等环节也是重要制约因素,大多数小型生物公司不具有足够的能力来商业化其产品,同时行业巨头也有增加新品种从而巩固市场份额的强烈需求,因此近年来疫苗行业并购整合不断,行业集中度持续提升。根据美国卫生和工众服务部数据,全球传染病疫苗的研发管线,在 I 期临床阶段是由 Biotech 企业主导的,但随着临床试验向后期推进,大型药企的参与度越来越高。 与创新药相比,疫苗产品放量更快、产品周期更长。一款创新药的生命周期通常存在两个重要的时间节点,即新药上市和专利到期。受限于适应症范围、使用方法和同类药品竞争等因素,新药通常需要经历一段平缓的销售爬坡曲线(以诺华的伊马替尼为例,2001 年获批上市用于治疗 AML,经过大约 10 年左右的销售爬坡在 2011年达到 45 亿美元的年销售峰值);另一方面,不论是专利悬崖后仿制药的冲击还是其他新产品的竞争,都会导致传统药品销售额的迅速下降。

与创新药相比,疫苗产品放量更快、产品周期更长。一款创新药的生命周期通常存在两个重要的时间节点,即新药上市和专利到期。受限于适应症范围、使用方法和同类药品竞争等因素,新药通常需要经历一段平缓的销售爬坡曲线(以诺华的伊马替尼为例,2001 年获批上市用于治疗 AML,经过大约 10 年左右的销售爬坡在 2011年达到 45 亿美元的年销售峰值);另一方面,不论是专利悬崖后仿制药的冲击还是其他新产品的竞争,都会导致传统药品销售额的迅速下降。

并购整合不断,行业集中度持续提升。由于疫苗产品在上市前研发周期长投入高,上市后的生产和流通等环节也是重要制约因素,大多数小型生物公司不具有足够的能力来商业化其产品,同时行业巨头也有增加新品种从而巩固市场份额的强烈需求,因此近年来疫苗行业并购整合不断,行业集中度持续提升。根据美国卫生和工众服务部数据,全球传染病疫苗的研发管线,在 I 期临床阶段是由 Biotech 企业主导的,但随着临床试验向后期推进,大型药企的参与度越来越高。

与创新药相比,疫苗产品放量更快、产品周期更长。一款创新药的生命周期通常存在两个重要的时间节点,即新药上市和专利到期。受限于适应症范围、使用方法和同类药品竞争等因素,新药通常需要经历一段平缓的销售爬坡曲线(以诺华的伊马替尼为例,2001 年获批上市用于治疗 AML,经过大约 10 年左右的销售爬坡在 2011年达到 45 亿美元的年销售峰值);另一方面,不论是专利悬崖后仿制药的冲击还是其他新产品的竞争,都会导致传统药品销售额的迅速下降。