【行业】石油化工-油价2021年有望中枢上行(23页)

2021-01-05

石油和化工行业上市公司 381 家,占全部 A 股 9.18%。截至 12 月 28 日,我国石油和化工行业共有 381 家上市公司,占到全部 A 股的 9.18%,在A股市场位居前二。其中,石油化工行业有 29家上市公司,占我国石油和化工行业的8.24%、占全部 A 股 0.77%。

2019 年我国成品油需求 3.10 亿吨,同比下降 2.95%,继续负增长,主要原因系柴油需求存在较大降幅所致。总体来看,成品油需求表现继续分化。其中,汽油需求 1.25 亿吨,结束近年来的低速增长,转为负增长,同比下降 1.01%;柴油需求 1.46 亿吨,继续负增长,同比下降 6.25%;煤油需求 3870 万吨,保持较快增速,同比增长 4.32%。受国内成品油市场饱和但供应过剩影响,出口量继续增加,全年达到 5536 万吨,同比增长 20.15%。随着国内炼油产能陆续释放投产,成品油出口量仍将保持快速增长,国内市场依旧承受极大的供给压力。总的来看,1-11 月我国成品油产量 3.03 亿吨,同比下降 7.85%;成品油出口 4237 万吨,同比下降15.41%;成品油表观消费量 2.64 亿吨,同比下降 6.67%。其中,汽油、煤油、柴油表观消费量分别同比变化-7.61%、-17.67%、-2.89%,降幅均继续有所修复,尤其是柴油需求表现抢眼。由于国内成品油市场已然饱和,成品油产量占比在逐渐下降,更多的转向生产化工品。

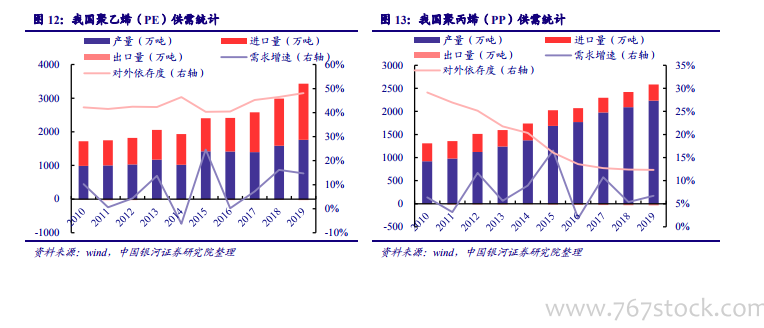

主要石化产品需求好于成品油增长,但整体增长动力不足。我国主要石化产品(PE、PP、PX、EG 等)需求好于成品油需求的增长。2019 年我国 PE需求 3403 万吨,同比增长 14.7%,略有下降,但依然保持较为稳健的需求增长;由于产量增长低于进口量增长,对外依存度有所提升,达到 48.1%。相较于 PE,我国 PP 需求增速放缓,2019 年需求 2550 万吨,对外依存度基本稳定在 12%左右,缺口主要体现在东南亚和中东的低成本通用产品以及来自欧洲、日本、美国的高附加值产品。2019 年我国 PX 需求 2962 万吨,同比增长 13.3%,较上年增长 3.7 个百分点;EG 需求 1733 万吨,同比增长 5.5%,较上年下降了 8.5 个百分点;PTA 需求 4515 万吨,同比增长 11.2%,较上年下降 2.7 个百分点。综合来看,我国石化产品需求表现整体乏力。