【行业】通信-云端聚变迎来乐观投资机会(43页)

2021-01-10

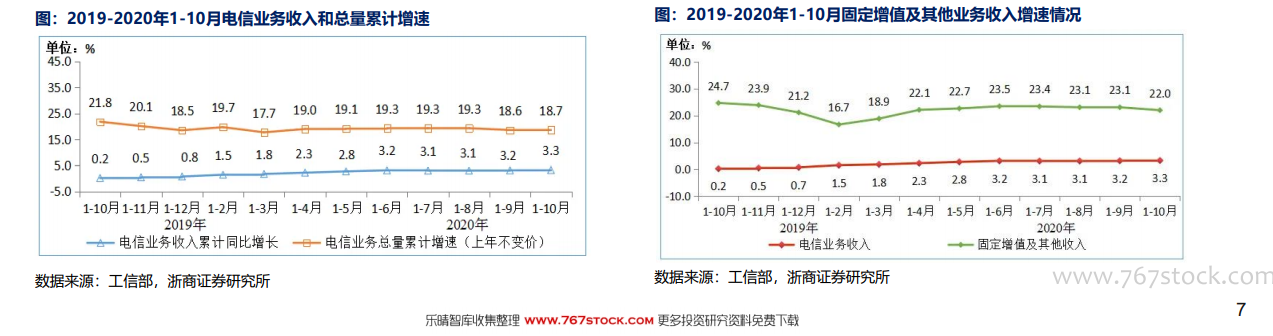

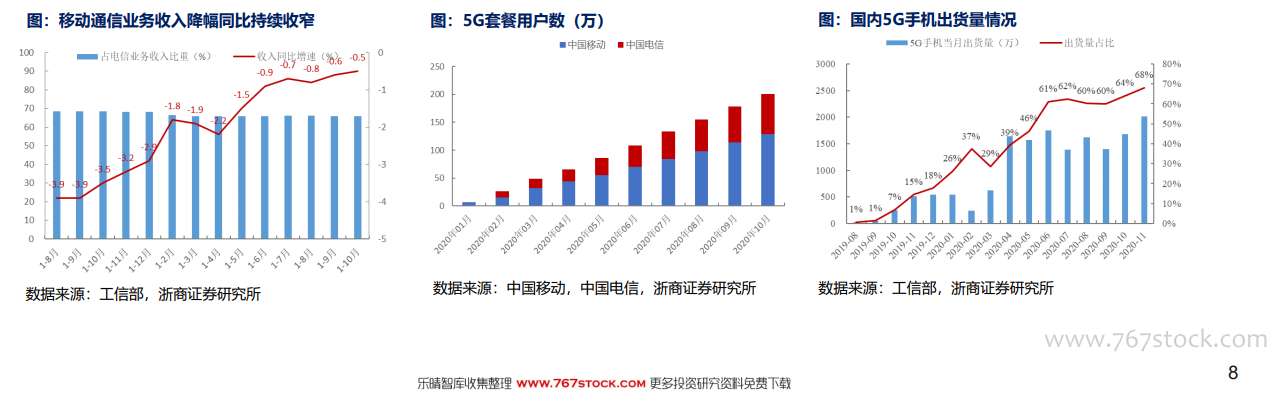

经营情况:创新业务驱动电信业务收入增长。1-10月,我国电信业务收入累计完成11323亿元,同比增长3.3%,1-10月按照上年不变价计算的电信业务总量为12271亿元,同比增长18.7%。电信业务收入拐点形成已基本明确,实现收入的稳步增长,5G时代有望继续向上势头。固定增值业务是增长主要驱动,1-10月三大运营商实现IPTV、互联网数据中心、大数据、云计算、人工智能等固定增值业务收入1433亿元,同比增长22%,在电信业务收入中占比为12.7%,拉动电信业务收入增长2.4pct。截至10月底,我国蜂窝物联网终端用户10.8亿户,同比增长13.9%,比上年末净增5236万户,其中应用于智能制造、智慧交通、智慧公共事业的终端用户占比分别达19.4%、19%、22.7%。截至10月底,我国IPTV(网络电视)总用户数达3.12亿户,同比增长6.2%,比上年末净增1813万户。 经营情况:5G用户发展带动移动业务降幅收窄。2020年10月底,中国移动、中国电信5G套餐用户数分别为1.29亿户、7186万户,合计已经超过2亿户。2020年11月,中国5G手机当月出货量为2013.6万部,占手机总体出货量比例为68.1%,占比提升迅速。2020年3月,GSMA上调对中国5G发展的预测,2020年中国占全球5G连接比例从2019年3月预测的57%调高到70%,2025年中国5G渗透率从28%(2019年11月已经上调至36%)调高到47%,达到8.07亿。受5G DOU提升等因素带动,三大运营商移动业务收入降幅持续收窄,1-10月实现移动通信业务收入7451亿元,同比降0.5%,降幅较1-9月进一步收窄0.1pct。

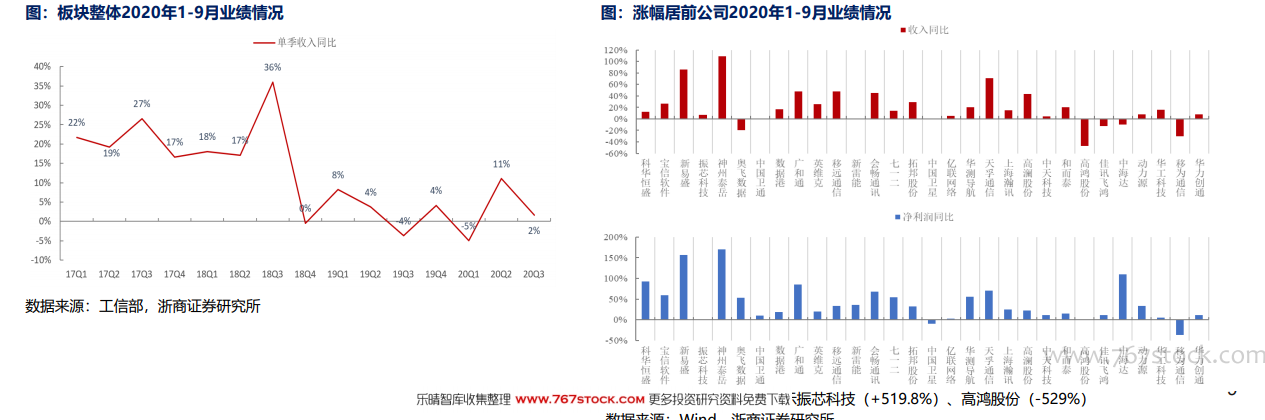

经营情况:5G用户发展带动移动业务降幅收窄。2020年10月底,中国移动、中国电信5G套餐用户数分别为1.29亿户、7186万户,合计已经超过2亿户。2020年11月,中国5G手机当月出货量为2013.6万部,占手机总体出货量比例为68.1%,占比提升迅速。2020年3月,GSMA上调对中国5G发展的预测,2020年中国占全球5G连接比例从2019年3月预测的57%调高到70%,2025年中国5G渗透率从28%(2019年11月已经上调至36%)调高到47%,达到8.07亿。受5G DOU提升等因素带动,三大运营商移动业务收入降幅持续收窄,1-10月实现移动通信业务收入7451亿元,同比降0.5%,降幅较1-9月进一步收窄0.1pct。 经营情况:通信行业逐步从外部不利环境影响中恢复。受疫情、中美贸易环境等因素影响,通信板块业绩仍承压,剔除中兴、联通、信威后,板块前三季度营业总收入同比增2.80%,归母净利同比降3.98%,但降幅较上半年的11.21%收窄,Q3单季营业总收入、归母利润同比增1.67%、6.05%。尤其IDC、物联网、光模块等相关景气细分领域个股业绩增速居前,科华恒盛(收入+12%、利润+93%)、宝信软件(收入+26%、利润+59%)、新易盛(收入+86%、利润+157%)、广和通(收入+48%、利润+86%)、移远通信(收入+47%、利润+34%)、拓邦股份(收入+29%、利润+32%)、英维克(收入+25%、利润+20%)。

经营情况:通信行业逐步从外部不利环境影响中恢复。受疫情、中美贸易环境等因素影响,通信板块业绩仍承压,剔除中兴、联通、信威后,板块前三季度营业总收入同比增2.80%,归母净利同比降3.98%,但降幅较上半年的11.21%收窄,Q3单季营业总收入、归母利润同比增1.67%、6.05%。尤其IDC、物联网、光模块等相关景气细分领域个股业绩增速居前,科华恒盛(收入+12%、利润+93%)、宝信软件(收入+26%、利润+59%)、新易盛(收入+86%、利润+157%)、广和通(收入+48%、利润+86%)、移远通信(收入+47%、利润+34%)、拓邦股份(收入+29%、利润+32%)、英维克(收入+25%、利润+20%)。

经营情况:5G用户发展带动移动业务降幅收窄。2020年10月底,中国移动、中国电信5G套餐用户数分别为1.29亿户、7186万户,合计已经超过2亿户。2020年11月,中国5G手机当月出货量为2013.6万部,占手机总体出货量比例为68.1%,占比提升迅速。2020年3月,GSMA上调对中国5G发展的预测,2020年中国占全球5G连接比例从2019年3月预测的57%调高到70%,2025年中国5G渗透率从28%(2019年11月已经上调至36%)调高到47%,达到8.07亿。受5G DOU提升等因素带动,三大运营商移动业务收入降幅持续收窄,1-10月实现移动通信业务收入7451亿元,同比降0.5%,降幅较1-9月进一步收窄0.1pct。

经营情况:通信行业逐步从外部不利环境影响中恢复。受疫情、中美贸易环境等因素影响,通信板块业绩仍承压,剔除中兴、联通、信威后,板块前三季度营业总收入同比增2.80%,归母净利同比降3.98%,但降幅较上半年的11.21%收窄,Q3单季营业总收入、归母利润同比增1.67%、6.05%。尤其IDC、物联网、光模块等相关景气细分领域个股业绩增速居前,科华恒盛(收入+12%、利润+93%)、宝信软件(收入+26%、利润+59%)、新易盛(收入+86%、利润+157%)、广和通(收入+48%、利润+86%)、移远通信(收入+47%、利润+34%)、拓邦股份(收入+29%、利润+32%)、英维克(收入+25%、利润+20%)。