【行业】半导体设备行业-国产替代正当时(45页)

2021-01-13

半导体产业运作主要有两种模式,即IDM模式和垂直分工模式。如前文所述,半导体整个制造过程主要包括芯片设计、晶圆制造和封装测试三大环节。所谓 IDM(Integrated Device Manufacture)模式,即由一个厂商独立完成芯片设计、制造和封装三大环节,英特尔和三星是全球最具代表性的 IDM 企业。另一种模式为垂直分工模式,即 Fabless(无晶圆制造的设计公司)+Foundry(晶圆代工厂)+OSAT(封装测试企业),Fabless 是指专注于芯片设计业务,只负责芯片的电路设计与销售,将生产、测试、封装等环节外包的设计企业,代表企业有高通、英伟达、AMD 等;Foundry 即晶圆代工厂,指只负责制造、封测的一个或多个环节,不负责芯片设计,可以同时为多家设计公司提供服务的企业,代表企业有台积电、中芯国际等。OSAT 指专门从事半导体封装和测试的企业。 半导体行业每一次进入上升周期都是由下游需求驱动。回顾半导体行业的发展历史可以看出,每当下游出现技术升级或产品迭代时,市场对于半导体的需求将进入上升周期。在 80 到 90 年代,家用电器的普及以及计算机在商业领域的渗透推动了行业的成长;90 年代到本世纪初,家用电脑及笔记本电脑的普及带来了行业成长的新动力;2013 年到 2018 年,智能手机和平板电脑等消费电子推动了行业新一轮繁荣,但 2019 年消费电子的驱动已经出现乏力,半导体行业出现了短暂的回落。

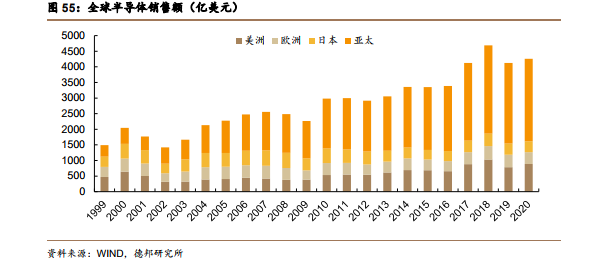

半导体行业每一次进入上升周期都是由下游需求驱动。回顾半导体行业的发展历史可以看出,每当下游出现技术升级或产品迭代时,市场对于半导体的需求将进入上升周期。在 80 到 90 年代,家用电器的普及以及计算机在商业领域的渗透推动了行业的成长;90 年代到本世纪初,家用电脑及笔记本电脑的普及带来了行业成长的新动力;2013 年到 2018 年,智能手机和平板电脑等消费电子推动了行业新一轮繁荣,但 2019 年消费电子的驱动已经出现乏力,半导体行业出现了短暂的回落。 新的技术和产品将带来行业驱动力,半导体行业或将进入上升周期。5G、物联网、大数据、人工智能以及汽车电子等新技术和新产品的应用,将带来庞大的半导体市场需求,行业将进入新一轮的上升周期。根据 WSTS 预测,2020 年全球半导体销售额将达 4330 亿美元,同比增长 5.9%,2021 年半导体销售额将达4690 亿美元,同比增长 8.3%。我们预测 2022 和 2023 年半导体市场将继续增长,2023 年全球市场规模将达到 5010 亿美元。

新的技术和产品将带来行业驱动力,半导体行业或将进入上升周期。5G、物联网、大数据、人工智能以及汽车电子等新技术和新产品的应用,将带来庞大的半导体市场需求,行业将进入新一轮的上升周期。根据 WSTS 预测,2020 年全球半导体销售额将达 4330 亿美元,同比增长 5.9%,2021 年半导体销售额将达4690 亿美元,同比增长 8.3%。我们预测 2022 和 2023 年半导体市场将继续增长,2023 年全球市场规模将达到 5010 亿美元。

半导体行业每一次进入上升周期都是由下游需求驱动。回顾半导体行业的发展历史可以看出,每当下游出现技术升级或产品迭代时,市场对于半导体的需求将进入上升周期。在 80 到 90 年代,家用电器的普及以及计算机在商业领域的渗透推动了行业的成长;90 年代到本世纪初,家用电脑及笔记本电脑的普及带来了行业成长的新动力;2013 年到 2018 年,智能手机和平板电脑等消费电子推动了行业新一轮繁荣,但 2019 年消费电子的驱动已经出现乏力,半导体行业出现了短暂的回落。

新的技术和产品将带来行业驱动力,半导体行业或将进入上升周期。5G、物联网、大数据、人工智能以及汽车电子等新技术和新产品的应用,将带来庞大的半导体市场需求,行业将进入新一轮的上升周期。根据 WSTS 预测,2020 年全球半导体销售额将达 4330 亿美元,同比增长 5.9%,2021 年半导体销售额将达4690 亿美元,同比增长 8.3%。我们预测 2022 和 2023 年半导体市场将继续增长,2023 年全球市场规模将达到 5010 亿美元。