【行业】半导体-厉兵秣马,迈入“芯”征程(95页)

2021-01-13

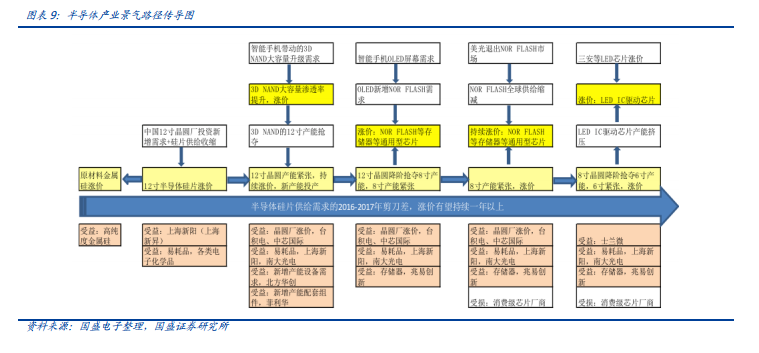

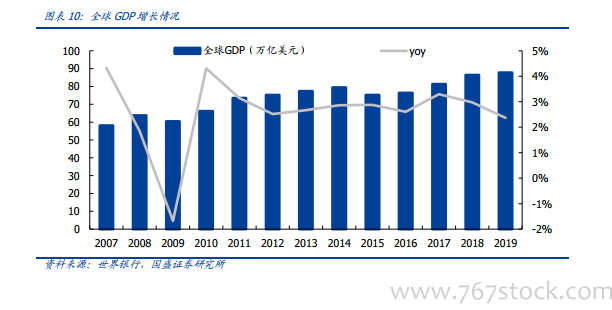

半导体的景气规律是跟随下游应用拓展,与经济景气周期,同时金融危机带来的产能/库存加速出清往往伴随强反弹!根据 SIA 数据,2018 年同比+14%至 4688 亿美金,2019 年下滑幅度已经下修至-5%(半导体)/-14%(集成电路)附近;过去 30 年三次大回撤:1998(亚洲金融危机)、2001-2002(科网泡沫破灭,两年-31.2%,WSTS 口径)、2008-2009(全球金融危机,两年-11.7%,WSTS 口径);几轮上升周期及核心驱动:1995-1997(个人 PC 开始大规模商用)、1998-2000(互联网)、2003-2005(笔记本/手机开始普及、消费电子 MP3/MP4终端起量)、2009-2010(智能手机爆发)、2016-2017(数据中心建设)。 半导体行业与宏观经济相关度较高,受 2008 年金融危机深度扩散影响,全球半导体产业进入冷冬,2009 年下半年起伴随经济回暖迅速走出低谷,于 2010 年迎来全行业强势反弹。根据世界银行统计,2008 年全球 GDP 增速大幅下滑至 1.85%,并于 2009 年出现 1.67%的负增长。全球经济萎靡不振重创全球半导体产业,根据 WSTS,2009 年全球半导体销售额仅为 2263.13 亿美元,同比下滑 8.8%。2009 年下半年,世界各国刺激经济措施带动全球经济状况好转,市场需求恢复,半导体产业迅速复苏,月度销售额于当年 11 月结束了 13 个月的下行周期,重返正增长。2010 年全球半导体行业更是一路高歌猛进,销售额同比增长 31.3%,一举冲至 298.32 亿元的新高。

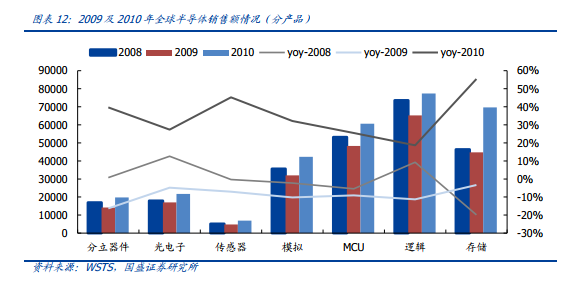

半导体行业与宏观经济相关度较高,受 2008 年金融危机深度扩散影响,全球半导体产业进入冷冬,2009 年下半年起伴随经济回暖迅速走出低谷,于 2010 年迎来全行业强势反弹。根据世界银行统计,2008 年全球 GDP 增速大幅下滑至 1.85%,并于 2009 年出现 1.67%的负增长。全球经济萎靡不振重创全球半导体产业,根据 WSTS,2009 年全球半导体销售额仅为 2263.13 亿美元,同比下滑 8.8%。2009 年下半年,世界各国刺激经济措施带动全球经济状况好转,市场需求恢复,半导体产业迅速复苏,月度销售额于当年 11 月结束了 13 个月的下行周期,重返正增长。2010 年全球半导体行业更是一路高歌猛进,销售额同比增长 31.3%,一举冲至 298.32 亿元的新高。 拆分产品来看,此番经济复苏之下半导体景气上行,并不局限于个别板块,宏观经济改善和整个供应链库存低位,推动半导体各细分板块均实现同比高增。根据 WSTS,2008年 DRAM 及 NAND 价格下行叠加下半年金融危机影响,当年存储全球销售额同比回撤19.89%,其他品类受终端需求疲软影响在 2009 年也相继出现销售额的同比下滑。但随着经济复苏,需求回暖惠及半导体各品类,2010 年半导体迎来了全面复苏,而其中存储由于供给端连续两年未有新产能开出,库存出清叠加需求反攻,供需矛盾之下迎来最为强劲的反弹,实现了同比 55.4%的大幅增长。

拆分产品来看,此番经济复苏之下半导体景气上行,并不局限于个别板块,宏观经济改善和整个供应链库存低位,推动半导体各细分板块均实现同比高增。根据 WSTS,2008年 DRAM 及 NAND 价格下行叠加下半年金融危机影响,当年存储全球销售额同比回撤19.89%,其他品类受终端需求疲软影响在 2009 年也相继出现销售额的同比下滑。但随着经济复苏,需求回暖惠及半导体各品类,2010 年半导体迎来了全面复苏,而其中存储由于供给端连续两年未有新产能开出,库存出清叠加需求反攻,供需矛盾之下迎来最为强劲的反弹,实现了同比 55.4%的大幅增长。

半导体行业与宏观经济相关度较高,受 2008 年金融危机深度扩散影响,全球半导体产业进入冷冬,2009 年下半年起伴随经济回暖迅速走出低谷,于 2010 年迎来全行业强势反弹。根据世界银行统计,2008 年全球 GDP 增速大幅下滑至 1.85%,并于 2009 年出现 1.67%的负增长。全球经济萎靡不振重创全球半导体产业,根据 WSTS,2009 年全球半导体销售额仅为 2263.13 亿美元,同比下滑 8.8%。2009 年下半年,世界各国刺激经济措施带动全球经济状况好转,市场需求恢复,半导体产业迅速复苏,月度销售额于当年 11 月结束了 13 个月的下行周期,重返正增长。2010 年全球半导体行业更是一路高歌猛进,销售额同比增长 31.3%,一举冲至 298.32 亿元的新高。

拆分产品来看,此番经济复苏之下半导体景气上行,并不局限于个别板块,宏观经济改善和整个供应链库存低位,推动半导体各细分板块均实现同比高增。根据 WSTS,2008年 DRAM 及 NAND 价格下行叠加下半年金融危机影响,当年存储全球销售额同比回撤19.89%,其他品类受终端需求疲软影响在 2009 年也相继出现销售额的同比下滑。但随着经济复苏,需求回暖惠及半导体各品类,2010 年半导体迎来了全面复苏,而其中存储由于供给端连续两年未有新产能开出,库存出清叠加需求反攻,供需矛盾之下迎来最为强劲的反弹,实现了同比 55.4%的大幅增长。