【行业】电源设备-供需差异蕴布局良机(30页)

2021-01-14

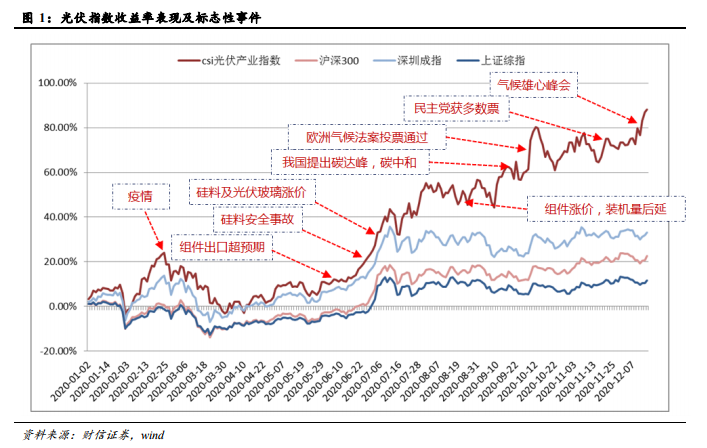

光伏涨幅 91.21%,高于市场主要指数。年初至今,光伏产业指数涨幅 91.21%,期间市场主要指数涨幅分别为沪深 300 的 22.05%、深成指的 32.82%、上证综指的 11.30%以及创业板指的 54.65%,光伏产业指数超额收益率分别达到 69.16%、58.39%、79.91%及 36.56%。 结构分化,市场给予基本面变化充分反映。筛选光伏产业指数成分标的,市场表现分化明显,基本面变化被市场充分反映,涨幅居前标的均有高业绩和强逻辑支撑。因主要参与者华为受非市场化因素影响缺席,海外市场竞争格局变化,阳光电源、锦浪科技等具备海外渠道优势和组串产品先发优势的逆变器厂商收获更大市场份额。从硅片设备制造转型硅片生产的上机数控,在四季度连获大额订单,收入倍增前景确认。受益电池片扩产及异质结路线技术突破,设备厂商捷佳伟创、迈为股份等屡获新单。硅料及光伏玻璃涨价推动通威、福莱特等公司的业绩确定性,扩产产能的进度巩固公司行业竞争地位。一体化厂商隆基股份在成本优势领先的基础上,提前实现全年 20gw 的组件出货量目标,并长单锁定硅料、玻璃等原材料供给,卡位优势突出。

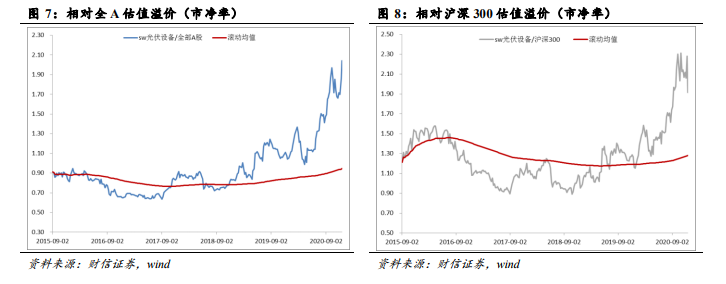

结构分化,市场给予基本面变化充分反映。筛选光伏产业指数成分标的,市场表现分化明显,基本面变化被市场充分反映,涨幅居前标的均有高业绩和强逻辑支撑。因主要参与者华为受非市场化因素影响缺席,海外市场竞争格局变化,阳光电源、锦浪科技等具备海外渠道优势和组串产品先发优势的逆变器厂商收获更大市场份额。从硅片设备制造转型硅片生产的上机数控,在四季度连获大额订单,收入倍增前景确认。受益电池片扩产及异质结路线技术突破,设备厂商捷佳伟创、迈为股份等屡获新单。硅料及光伏玻璃涨价推动通威、福莱特等公司的业绩确定性,扩产产能的进度巩固公司行业竞争地位。一体化厂商隆基股份在成本优势领先的基础上,提前实现全年 20gw 的组件出货量目标,并长单锁定硅料、玻璃等原材料供给,卡位优势突出。 市盈率溢价低,市净率溢价高。目前,光伏设备相对全部 A 股市盈率估值溢价 4.4%,相对沪深 300 市盈率估值溢价 39.9%,该溢价水平仅高于历史 43.7%和 33.0%区间。光伏设备相对全部 A 股市净率估值溢价 104%,相对沪深 300 市净率估值溢价 91.3%,仅低于历史 4.1%和 15.5%的区间。市盈率与市净率的分化,源于两方面原因:企业扩产后利润增长幅度高于净资产增幅;头部企业的资产具备较强盈利能力,资金配置增加抬高了市净率中位值水准。

市盈率溢价低,市净率溢价高。目前,光伏设备相对全部 A 股市盈率估值溢价 4.4%,相对沪深 300 市盈率估值溢价 39.9%,该溢价水平仅高于历史 43.7%和 33.0%区间。光伏设备相对全部 A 股市净率估值溢价 104%,相对沪深 300 市净率估值溢价 91.3%,仅低于历史 4.1%和 15.5%的区间。市盈率与市净率的分化,源于两方面原因:企业扩产后利润增长幅度高于净资产增幅;头部企业的资产具备较强盈利能力,资金配置增加抬高了市净率中位值水准。

结构分化,市场给予基本面变化充分反映。筛选光伏产业指数成分标的,市场表现分化明显,基本面变化被市场充分反映,涨幅居前标的均有高业绩和强逻辑支撑。因主要参与者华为受非市场化因素影响缺席,海外市场竞争格局变化,阳光电源、锦浪科技等具备海外渠道优势和组串产品先发优势的逆变器厂商收获更大市场份额。从硅片设备制造转型硅片生产的上机数控,在四季度连获大额订单,收入倍增前景确认。受益电池片扩产及异质结路线技术突破,设备厂商捷佳伟创、迈为股份等屡获新单。硅料及光伏玻璃涨价推动通威、福莱特等公司的业绩确定性,扩产产能的进度巩固公司行业竞争地位。一体化厂商隆基股份在成本优势领先的基础上,提前实现全年 20gw 的组件出货量目标,并长单锁定硅料、玻璃等原材料供给,卡位优势突出。

市盈率溢价低,市净率溢价高。目前,光伏设备相对全部 A 股市盈率估值溢价 4.4%,相对沪深 300 市盈率估值溢价 39.9%,该溢价水平仅高于历史 43.7%和 33.0%区间。光伏设备相对全部 A 股市净率估值溢价 104%,相对沪深 300 市净率估值溢价 91.3%,仅低于历史 4.1%和 15.5%的区间。市盈率与市净率的分化,源于两方面原因:企业扩产后利润增长幅度高于净资产增幅;头部企业的资产具备较强盈利能力,资金配置增加抬高了市净率中位值水准。