【行业】集成电路-封测龙头盈利能力提升(45页)

2021-01-14

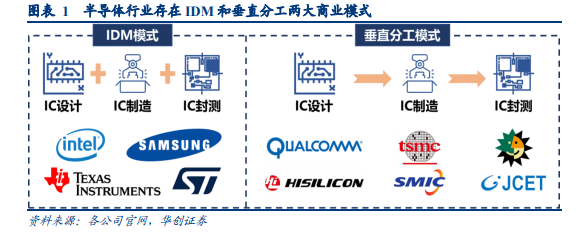

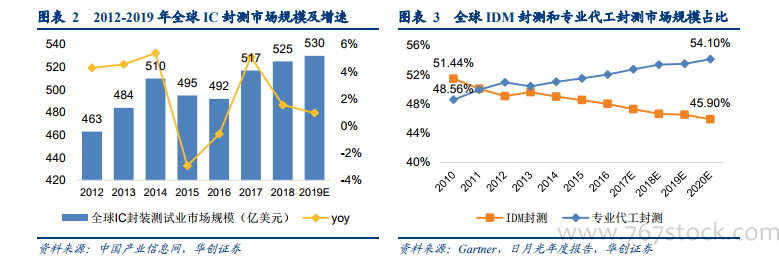

集成电路包括 IDM 和垂直分工两种模式,目前垂直分工模式逐渐崛起。IDM 作为垂直产业链一体化模式,由一家厂商完成设计、制造、封测三个环节,代表厂商包括英特尔、三星、德州仪器、意法半导体等。垂直分工模式下三个环节分别由专门的厂商完成,全球 IC 设计企业包括高通、博通、联发科、华为海思等;IC 制造企业主要有台积电、中芯国际等;IC 封装测试企业主要有日月光、安靠、长电科技、通富微电、华天科技、晶方科技等。由于集成电路行业投资巨大,垂直分工模式下企业能够降低运营和研发风险,随着 fabless 模式在集成电路领域兴起,垂直分工模式逐渐崛起。 全球封装市场规模保持小幅增长,封装测试的委外代工比率逐年增加。根据中国产业信息网数据,受益于存储、车载芯片与通讯封测需求增长,2019 年全球 IC 封装测试业销售规模预计同比增长 1%至 530 亿美元。由于终端产品多样化推动封测设计趋于复杂,封装测试技术成本及技术层次越来越高,促使封测研发费用逐步上升,IDM 厂商为了降低成本,将封装测试环节逐渐外包,委外代工趋势日益明显。根据 Gartner 数据,国际性 IDM厂封装测试的委外代工比率正逐年增加,全球专业代工封测占比由 2010 年的 48.56%提升至 2016 年的 52.00%,预计 2020 年占比达到 54.10%。

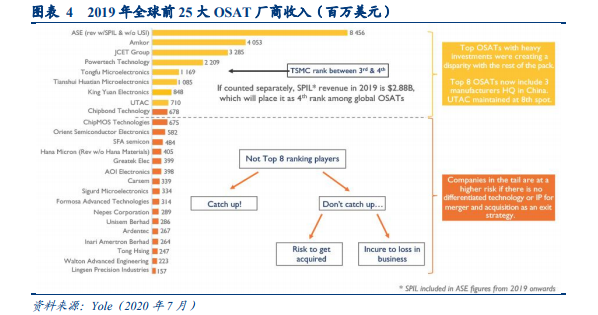

全球封装市场规模保持小幅增长,封装测试的委外代工比率逐年增加。根据中国产业信息网数据,受益于存储、车载芯片与通讯封测需求增长,2019 年全球 IC 封装测试业销售规模预计同比增长 1%至 530 亿美元。由于终端产品多样化推动封测设计趋于复杂,封装测试技术成本及技术层次越来越高,促使封测研发费用逐步上升,IDM 厂商为了降低成本,将封装测试环节逐渐外包,委外代工趋势日益明显。根据 Gartner 数据,国际性 IDM厂封装测试的委外代工比率正逐年增加,全球专业代工封测占比由 2010 年的 48.56%提升至 2016 年的 52.00%,预计 2020 年占比达到 54.10%。 全球集成电路封装测试行业保持高度集中,中国大陆厂商逐步崛起。2019 年全球前 25大封装测试企业合计销售收入达到 281.56 亿美元,几乎占据全部的 OSAT 市场,其中中国台湾企业在前十大封装测试代工企业中占据 5 家,中国大陆的长电科技、通富微电、华天科技分别位列第 3 位、第 5 位、第 6 位。根据前瞻产业研究院数据,2019 年中国台湾封测企业的市场占有率为 43.9%,中国大陆达到 20.1%,高于美国的 14.6%。

全球集成电路封装测试行业保持高度集中,中国大陆厂商逐步崛起。2019 年全球前 25大封装测试企业合计销售收入达到 281.56 亿美元,几乎占据全部的 OSAT 市场,其中中国台湾企业在前十大封装测试代工企业中占据 5 家,中国大陆的长电科技、通富微电、华天科技分别位列第 3 位、第 5 位、第 6 位。根据前瞻产业研究院数据,2019 年中国台湾封测企业的市场占有率为 43.9%,中国大陆达到 20.1%,高于美国的 14.6%。

全球封装市场规模保持小幅增长,封装测试的委外代工比率逐年增加。根据中国产业信息网数据,受益于存储、车载芯片与通讯封测需求增长,2019 年全球 IC 封装测试业销售规模预计同比增长 1%至 530 亿美元。由于终端产品多样化推动封测设计趋于复杂,封装测试技术成本及技术层次越来越高,促使封测研发费用逐步上升,IDM 厂商为了降低成本,将封装测试环节逐渐外包,委外代工趋势日益明显。根据 Gartner 数据,国际性 IDM厂封装测试的委外代工比率正逐年增加,全球专业代工封测占比由 2010 年的 48.56%提升至 2016 年的 52.00%,预计 2020 年占比达到 54.10%。

全球集成电路封装测试行业保持高度集中,中国大陆厂商逐步崛起。2019 年全球前 25大封装测试企业合计销售收入达到 281.56 亿美元,几乎占据全部的 OSAT 市场,其中中国台湾企业在前十大封装测试代工企业中占据 5 家,中国大陆的长电科技、通富微电、华天科技分别位列第 3 位、第 5 位、第 6 位。根据前瞻产业研究院数据,2019 年中国台湾封测企业的市场占有率为 43.9%,中国大陆达到 20.1%,高于美国的 14.6%。