【行业】国防军工-成长性与确定性并重(62页)

2021-01-14

估值和持仓有所修复,总体上仍处于历史中低位。申万国防军工板块估值位于历史中位数附近:申万国防军工板块PE为66.08X,位于56%的历史百分位上;二级子行业中,航天装备板块估值为97.16X,航空装备板块估值为73.23X,地面兵装板块估值为41.86X,船舶制造板块估值为62.39X,分别位于69%/46%/2%/49%的历史百分位水平上。近6成个股估值处于正常偏低水平,部分核心标的的高估值将被高成长的业绩消化:申万军工板块中估值在60%历史百分位以下的个股占62%,海特高新、鸿远电子、航天电器、天箭科技、宏达电子、钢研高纳等公司PE-TTM接近历史新高,其中高景气赛道优质标的将以高成长的业绩消化当前较高的估值。

外部环境:我国地缘政治环境复杂,凸显国防建设的紧迫性。中国面临着世界上最复杂的地缘政治环境,国防与主权安全挑战严峻:(1)中国是陆上邻国最多、陆上边界最长的国家,陆地上与14个国家接壤;此外,中国拥有近300万平方公里的领海和3.2万公里海岸线;(2)中国与印度、俄罗斯等大国直接接壤,此外周边存在着多个有核国家;(3)与印度、不丹两个国家尚未签订边界协议,在西南、东海、南海等多个方向上与相关国家存在主权争议。

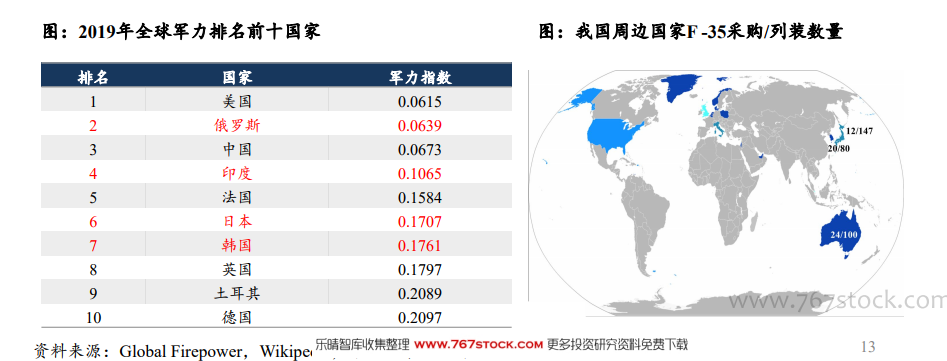

外部环境:亚太地区军力集中,外部压力将加速先进装备采购。西太平洋是全球军力最集中的区域:2019年全球军力排名前十国家中亚洲国家占据5席,前十国家中的俄罗斯、印度、日本、韩国均是中国的邻国,此外美国不断调整军事部署,加强亚太地区的军事存在。亚太是全球军费增长最快的区域:2019年亚洲军费开支总额达到5010亿美元,占全球军费总开支的比例由10年前的18%提高至28%,其中日本、韩国、印度等国家军费开支均有明显增长。外部压力加大,先进武器装备采购有望加速:美国对华政策转向,加强亚太地区的军事存在,并频繁借南海、台湾等主权问题向中国施加军事压力;日本、韩国、印度等邻国加大军事投入,大量列装/采购/研发先进的进攻性武器。