【行业】2021年功率半导体有望迎来景气周期(27页)

2021-01-16

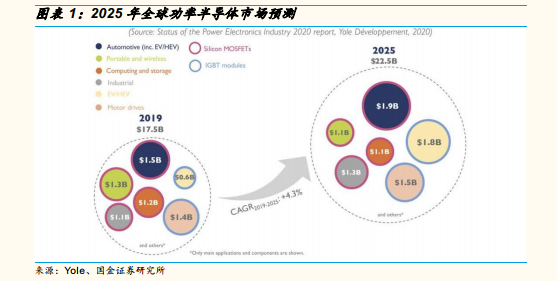

车载领域占比最大,电机次之。2019 年车载方向(包括 EV、HEV,硅MOSFET)为 15 亿美元,电机驱动(Motor Drive,IGBT 模组)为 14 亿美元,智能手机以及无线设备(硅 MOSFET)为 13 亿美元,计算机技术(Computing)以及存储(硅 MOSFET)为 12 亿美元,工业方向(硅MOSFET)为 11 亿美元,EV、HEV方向(IGBT 模组)为 6 亿美元(其他为 104 亿美元。从各种元件在功率半导体市场上的占比(金额)来看,硅MOSFET 占 45%。另一个主要元件是 IGBT 模组,2019 年的市场规模为 37亿美元。在工业、能源再生型变频器、EV、HEV 方向的应用颇受人们关注(尤其是 EV、HEV作为最新的一项应用方向)。 国内龙头全球市占率依旧很低,与国际大厂差距明显:与整个半导体产业类似,对比海外的功率器件 IDM 大厂,国内的功率器件龙头企业(华润微、斯达半导体、新洁能、扬杰科技、华微电子、士兰微等)的年销售额与国际巨头们相差很大,且产品结构偏低端,表明中国功率器件的市场规模与自主化率严重不相匹配,国产替代的空间巨大,目前,中国功率半导体产业正在快速发展,闻泰科技收购了安世半导体,斯达半导体、华润微、新洁能等一批功率半导体企业陆续上市,正在发展壮大。

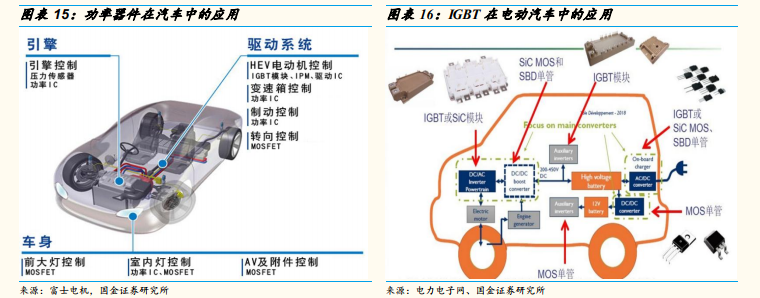

国内龙头全球市占率依旧很低,与国际大厂差距明显:与整个半导体产业类似,对比海外的功率器件 IDM 大厂,国内的功率器件龙头企业(华润微、斯达半导体、新洁能、扬杰科技、华微电子、士兰微等)的年销售额与国际巨头们相差很大,且产品结构偏低端,表明中国功率器件的市场规模与自主化率严重不相匹配,国产替代的空间巨大,目前,中国功率半导体产业正在快速发展,闻泰科技收购了安世半导体,斯达半导体、华润微、新洁能等一批功率半导体企业陆续上市,正在发展壮大。 新能源车功率半导体价值量大幅增加:新增功率器件价值量主要来自于汽车的“三电”系统,包括电力控制,电力驱动和电池系统。在动力控制单元中,IGBT 或者 SiC 模块将高压直流电转换为驱动三相电机的交流电;在车载充电器 AC/DC 和 DC/DC 直流转换器中,都会用到 IGBT 或者 SiC、MOS、SBD 单管;在电动助力转向、水泵、油泵、PTC、空调压缩机等高压辅助控制器中都会用到 IGBT 单管或者模块;在 ISG 启停系统、电动车窗雨刮等低压控制器中都会用到 MOS 单管。

新能源车功率半导体价值量大幅增加:新增功率器件价值量主要来自于汽车的“三电”系统,包括电力控制,电力驱动和电池系统。在动力控制单元中,IGBT 或者 SiC 模块将高压直流电转换为驱动三相电机的交流电;在车载充电器 AC/DC 和 DC/DC 直流转换器中,都会用到 IGBT 或者 SiC、MOS、SBD 单管;在电动助力转向、水泵、油泵、PTC、空调压缩机等高压辅助控制器中都会用到 IGBT 单管或者模块;在 ISG 启停系统、电动车窗雨刮等低压控制器中都会用到 MOS 单管。

国内龙头全球市占率依旧很低,与国际大厂差距明显:与整个半导体产业类似,对比海外的功率器件 IDM 大厂,国内的功率器件龙头企业(华润微、斯达半导体、新洁能、扬杰科技、华微电子、士兰微等)的年销售额与国际巨头们相差很大,且产品结构偏低端,表明中国功率器件的市场规模与自主化率严重不相匹配,国产替代的空间巨大,目前,中国功率半导体产业正在快速发展,闻泰科技收购了安世半导体,斯达半导体、华润微、新洁能等一批功率半导体企业陆续上市,正在发展壮大。

新能源车功率半导体价值量大幅增加:新增功率器件价值量主要来自于汽车的“三电”系统,包括电力控制,电力驱动和电池系统。在动力控制单元中,IGBT 或者 SiC 模块将高压直流电转换为驱动三相电机的交流电;在车载充电器 AC/DC 和 DC/DC 直流转换器中,都会用到 IGBT 或者 SiC、MOS、SBD 单管;在电动助力转向、水泵、油泵、PTC、空调压缩机等高压辅助控制器中都会用到 IGBT 单管或者模块;在 ISG 启停系统、电动车窗雨刮等低压控制器中都会用到 MOS 单管。