【行业】2020视频内容产业链发展研究报告(37页)

2021-01-21

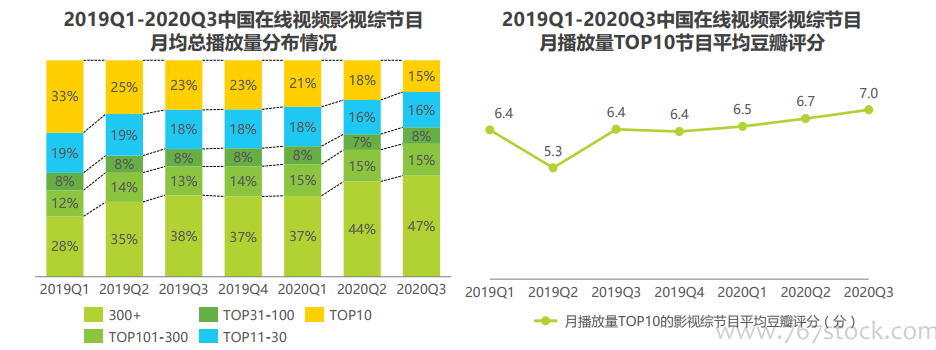

泛化带来分化,小热门的贡献力增强。传统主流渠道:大一统的大众内容时代逐渐黯淡。近20年来,以电视为代表的传统主流渠道的受众不断拓宽,从2001年的0.88亿户提升至2019年的2.12亿户,但同时整体收视水平及其集中度,以及热门内容的大众口碑呈下降趋势。一方面,传统广播电视渠道无法彻底突破内容传播上时间与空间的局限,因此广告始终是其最为主要的变现模式,于是传统广电渠道播出的内容在除承担起传播主流意识形态的使命之外,须尽可能地契合到更多人的兴趣,这一点亦可从2001-2019各年度收视前5的剧集题材类型佐证。另一方面,用户群体的泛化所带来的兴趣分化,以及内容供给的逐渐繁荣,使得绝对的主流群体与绝对的大众内容概念在当下环境中逐渐淡化,大一统的大众内容时代逐渐黯淡,但广大人民对于电视场景的需求仍然存在,传统渠道亟待模式与逻辑的转型。 在线视频:注意力从个别全民顶流向更多垂类爆款发散。经过2018年在线视频平台商业模式从广告向付费大规模快速迭代期,自2019年起行业以内容付费为重心的模式整体基本成型。在此大基调下,用户注意力分化、发散。在Video Tracker统计的月独立设备数大于10万的影视综节目中,TOP10月均播放量占比由2019Q1的33.4%下降到2020Q3的14.6%,而在TOP300之外的节目播放量占比从月均总播放量的27.9%攀升至46.7%,垂直化优质内容的接受度提升明显。同时,头部热门的平均豆瓣评分的提升,一方面反映了用户需求促使头部内容的制作水平不断提升,内容质量与其带来的流量价值更加匹配,另一方面也说明了技术的不断应用提升了内容与用户偏好/需求的匹配度,从而使得头部内容的用户认可度更高。

在线视频:注意力从个别全民顶流向更多垂类爆款发散。经过2018年在线视频平台商业模式从广告向付费大规模快速迭代期,自2019年起行业以内容付费为重心的模式整体基本成型。在此大基调下,用户注意力分化、发散。在Video Tracker统计的月独立设备数大于10万的影视综节目中,TOP10月均播放量占比由2019Q1的33.4%下降到2020Q3的14.6%,而在TOP300之外的节目播放量占比从月均总播放量的27.9%攀升至46.7%,垂直化优质内容的接受度提升明显。同时,头部热门的平均豆瓣评分的提升,一方面反映了用户需求促使头部内容的制作水平不断提升,内容质量与其带来的流量价值更加匹配,另一方面也说明了技术的不断应用提升了内容与用户偏好/需求的匹配度,从而使得头部内容的用户认可度更高。 在线视频:播放量不再是评断内容价值的唯一标准。从左侧两图可看出,当长视频平台开始侧重会员付费订阅模式,全民爆款策略对付费用户数与时长的快速增长起明显拉动作用,但当其渗透率突破至一定规模(即付费用户泛化,时长到达一定平台)后,追求大爆款策略即不再是平台持续增长的唯一手段;这一走向,通过长视频在用户付费规模化后的月度活跃指标亦可佐证。综上,目前长视频内容主要呈现两个趋势:1、打造全民爆款的策略对带动相关长视频核心运营指标从较低量级快速突破至规模化量级的作用显著;在立于规模化基础上进一步向天花板突破的进程中,平台通过更多垂类优质内容的布局和内容组合玩法的补充来满足用户更多的需求,从而带来持续增长;2、随着不断泛化带来的持续分化,更多内容被用户所关注,流量单指标不再是评判内容价值的唯一标准,视频平台通过多年版权积累形成的丰富内容池逐渐凸显其应有价值。

在线视频:播放量不再是评断内容价值的唯一标准。从左侧两图可看出,当长视频平台开始侧重会员付费订阅模式,全民爆款策略对付费用户数与时长的快速增长起明显拉动作用,但当其渗透率突破至一定规模(即付费用户泛化,时长到达一定平台)后,追求大爆款策略即不再是平台持续增长的唯一手段;这一走向,通过长视频在用户付费规模化后的月度活跃指标亦可佐证。综上,目前长视频内容主要呈现两个趋势:1、打造全民爆款的策略对带动相关长视频核心运营指标从较低量级快速突破至规模化量级的作用显著;在立于规模化基础上进一步向天花板突破的进程中,平台通过更多垂类优质内容的布局和内容组合玩法的补充来满足用户更多的需求,从而带来持续增长;2、随着不断泛化带来的持续分化,更多内容被用户所关注,流量单指标不再是评判内容价值的唯一标准,视频平台通过多年版权积累形成的丰富内容池逐渐凸显其应有价值。

在线视频:注意力从个别全民顶流向更多垂类爆款发散。经过2018年在线视频平台商业模式从广告向付费大规模快速迭代期,自2019年起行业以内容付费为重心的模式整体基本成型。在此大基调下,用户注意力分化、发散。在Video Tracker统计的月独立设备数大于10万的影视综节目中,TOP10月均播放量占比由2019Q1的33.4%下降到2020Q3的14.6%,而在TOP300之外的节目播放量占比从月均总播放量的27.9%攀升至46.7%,垂直化优质内容的接受度提升明显。同时,头部热门的平均豆瓣评分的提升,一方面反映了用户需求促使头部内容的制作水平不断提升,内容质量与其带来的流量价值更加匹配,另一方面也说明了技术的不断应用提升了内容与用户偏好/需求的匹配度,从而使得头部内容的用户认可度更高。

在线视频:播放量不再是评断内容价值的唯一标准。从左侧两图可看出,当长视频平台开始侧重会员付费订阅模式,全民爆款策略对付费用户数与时长的快速增长起明显拉动作用,但当其渗透率突破至一定规模(即付费用户泛化,时长到达一定平台)后,追求大爆款策略即不再是平台持续增长的唯一手段;这一走向,通过长视频在用户付费规模化后的月度活跃指标亦可佐证。综上,目前长视频内容主要呈现两个趋势:1、打造全民爆款的策略对带动相关长视频核心运营指标从较低量级快速突破至规模化量级的作用显著;在立于规模化基础上进一步向天花板突破的进程中,平台通过更多垂类优质内容的布局和内容组合玩法的补充来满足用户更多的需求,从而带来持续增长;2、随着不断泛化带来的持续分化,更多内容被用户所关注,流量单指标不再是评判内容价值的唯一标准,视频平台通过多年版权积累形成的丰富内容池逐渐凸显其应有价值。