【行业】租赁差异经营胜负手格局优化显龙头(27页)

2021-01-28

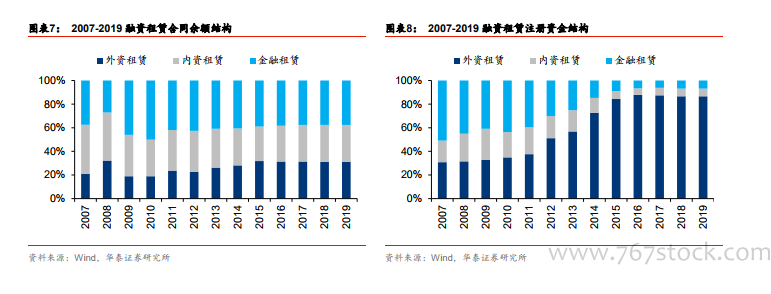

我国融资租赁企业分为金融租赁公司和融资租赁公司,金融租赁在杠杆率要求上更具优势。按照监管机构的差异,租赁公司可分为金融租赁公司和融资租赁公司,金融租赁公司大多由银行或大型央企设立(可细分为银行/非银行系金租),由银保监会监管;内资及外资融资租赁融资(可细分为厂商/平台/独立第三方系)原由商务部监管,2018 年 5 月商务部发布通知将监管职责划归给银保监会。从具体监管指标看,金融租赁在资本金要求方面监管更加严格,但可以通过同业拆借融资,资金成本更低,具备显著的资金优势。而外资融资租赁公司的准入门槛较低,在资本金要求等方面监管相对宽松,过去呈现迅速增长的态势,占租赁行业总公司数量比重不断提高,2019 年末达到 96.1%,金融租赁和内资租赁占比分别为 0.58%和 3.32%。 以合同余额衡量,融资租赁行业呈三分格局。虽然外资租赁公司在企业数和注册资金上占绝对主导地位,但从合同余额结构看,三类租赁公司呈三足鼎立局面。截至 2019 年末 70家金融租赁公司的合同余额超过内资及外资租赁公司,占比为 37.6%,而后两者占比分别为 31.3%和 31.1%。以城商行、农商行为主力的国内银行系金融租赁公司普遍具有较强的资金成本优势,支撑少数金融租赁公司实现较高的市场占有率。此外,金融租赁行业内部战略分化,呈现分层次竞争态势。国有大行、股份制商业银行系金融租赁公司具有较强竞争优势,而城商农商行系公司综合竞争力普遍较弱。从资产投向来看,金融租赁资产主要分布在交通运输设备、技术设施建设、基础设施及不动产等行业,投放领域相对集中,企业间业务较为同质化。在此背景下,部分租赁企业专注细分领域,从龙头公司切入进行合作,面向小微企业开展业务,与大型机构错位竞争,行业呈现分层次竞争态势。

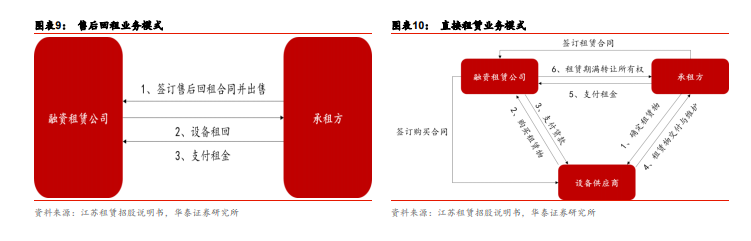

以合同余额衡量,融资租赁行业呈三分格局。虽然外资租赁公司在企业数和注册资金上占绝对主导地位,但从合同余额结构看,三类租赁公司呈三足鼎立局面。截至 2019 年末 70家金融租赁公司的合同余额超过内资及外资租赁公司,占比为 37.6%,而后两者占比分别为 31.3%和 31.1%。以城商行、农商行为主力的国内银行系金融租赁公司普遍具有较强的资金成本优势,支撑少数金融租赁公司实现较高的市场占有率。此外,金融租赁行业内部战略分化,呈现分层次竞争态势。国有大行、股份制商业银行系金融租赁公司具有较强竞争优势,而城商农商行系公司综合竞争力普遍较弱。从资产投向来看,金融租赁资产主要分布在交通运输设备、技术设施建设、基础设施及不动产等行业,投放领域相对集中,企业间业务较为同质化。在此背景下,部分租赁企业专注细分领域,从龙头公司切入进行合作,面向小微企业开展业务,与大型机构错位竞争,行业呈现分层次竞争态势。 从业务模式看,金融租赁与融资租赁公司基本无差异,主要涵盖售后回租、直租、杠杆租赁等。其中,直租即出租人根据承租人需求,向厂商购买租赁物,提供给承租人使用并收取租金。由于租赁周期与实际生产周期相对一致,且出租人提供的配套服务较少,因此盈利模式上以融资租赁息差为主。在部分承租人无法承担高额租赁标的的情况下,可在直租模式的基础上引入第三方,衍生出杠杆租赁模式,其盈利模式依然是息差收入。目前,直租业务多集中于飞机、船舶等交通运输领域,或工程机械、大型工业生产设备等建筑或制造业领域,由于出租人的经营风险取决于对相关行业的理解,业务门槛较高,对租赁公司的资金实力、专业能力有较高要求。

从业务模式看,金融租赁与融资租赁公司基本无差异,主要涵盖售后回租、直租、杠杆租赁等。其中,直租即出租人根据承租人需求,向厂商购买租赁物,提供给承租人使用并收取租金。由于租赁周期与实际生产周期相对一致,且出租人提供的配套服务较少,因此盈利模式上以融资租赁息差为主。在部分承租人无法承担高额租赁标的的情况下,可在直租模式的基础上引入第三方,衍生出杠杆租赁模式,其盈利模式依然是息差收入。目前,直租业务多集中于飞机、船舶等交通运输领域,或工程机械、大型工业生产设备等建筑或制造业领域,由于出租人的经营风险取决于对相关行业的理解,业务门槛较高,对租赁公司的资金实力、专业能力有较高要求。

以合同余额衡量,融资租赁行业呈三分格局。虽然外资租赁公司在企业数和注册资金上占绝对主导地位,但从合同余额结构看,三类租赁公司呈三足鼎立局面。截至 2019 年末 70家金融租赁公司的合同余额超过内资及外资租赁公司,占比为 37.6%,而后两者占比分别为 31.3%和 31.1%。以城商行、农商行为主力的国内银行系金融租赁公司普遍具有较强的资金成本优势,支撑少数金融租赁公司实现较高的市场占有率。此外,金融租赁行业内部战略分化,呈现分层次竞争态势。国有大行、股份制商业银行系金融租赁公司具有较强竞争优势,而城商农商行系公司综合竞争力普遍较弱。从资产投向来看,金融租赁资产主要分布在交通运输设备、技术设施建设、基础设施及不动产等行业,投放领域相对集中,企业间业务较为同质化。在此背景下,部分租赁企业专注细分领域,从龙头公司切入进行合作,面向小微企业开展业务,与大型机构错位竞争,行业呈现分层次竞争态势。

从业务模式看,金融租赁与融资租赁公司基本无差异,主要涵盖售后回租、直租、杠杆租赁等。其中,直租即出租人根据承租人需求,向厂商购买租赁物,提供给承租人使用并收取租金。由于租赁周期与实际生产周期相对一致,且出租人提供的配套服务较少,因此盈利模式上以融资租赁息差为主。在部分承租人无法承担高额租赁标的的情况下,可在直租模式的基础上引入第三方,衍生出杠杆租赁模式,其盈利模式依然是息差收入。目前,直租业务多集中于飞机、船舶等交通运输领域,或工程机械、大型工业生产设备等建筑或制造业领域,由于出租人的经营风险取决于对相关行业的理解,业务门槛较高,对租赁公司的资金实力、专业能力有较高要求。