【行业】在线教育-一半是海水一半是火焰(68页)

2021-01-28

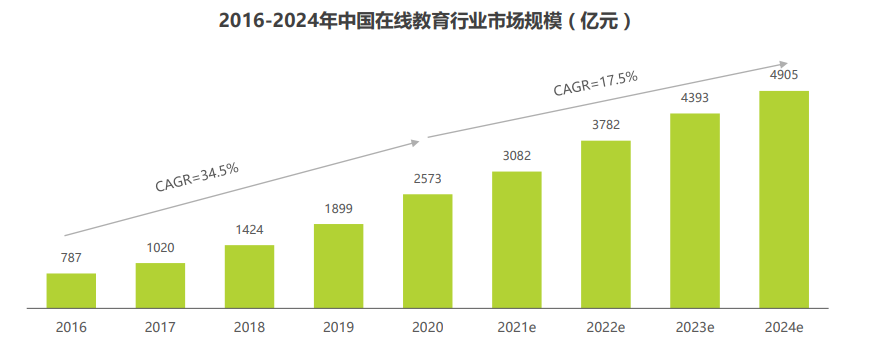

不局限在固定学习场景,线上交付。2020年,在线教育再次站在聚光灯下,资本鼎力支持,头部玩家跑马圈地。但随行业发展/科技进步,行业业态在不断进化,O2O、OMO、双师课堂等新名词不断出现,传统的线下教培机构也在不断加入科技元素,把一部分招生、管理、教辅甚至教学等环节线上化,而线上教培机构也在通过线下地推、开设线下体验店等方式获客。实际上,目前已不存在纯粹的线下教育和线上教育之分,二者在相互改造和渗透。那么我们现在谈论的在线教育到底是什么,该如何界定在线教育?在本报告中,从学习场景和交付方式两个维度对在线教育进行了界定:狭义的在线教育需同时具备线上交付,不局限在固定学习场景、随处可学的特征;而广义的在线教育只需满足线上交付即可。 2020年2573亿元,增速35.5%,将透支一部分2021年的增长。据艾瑞咨询统计核算,2020年中国在线教育行业市场规模2573亿元,过去4年的CAGR达34.5%,其中低幼及素质教育赛道、K12学科培训赛道在线化进程加快是在线教育市场快速增长的最主要贡献因素。疫情影响下,低幼及素质教育领域的在线化范围持续纵深,职业教育领域的在线化进程也在不断加速,新的供给和需求不断产生。但同时,2020年疫情外生冲击加快了2020年的在线教育进程,将会透支一部分2021年的增速,艾瑞预计2021年在线教育行业同比增速将回落到20%左右。

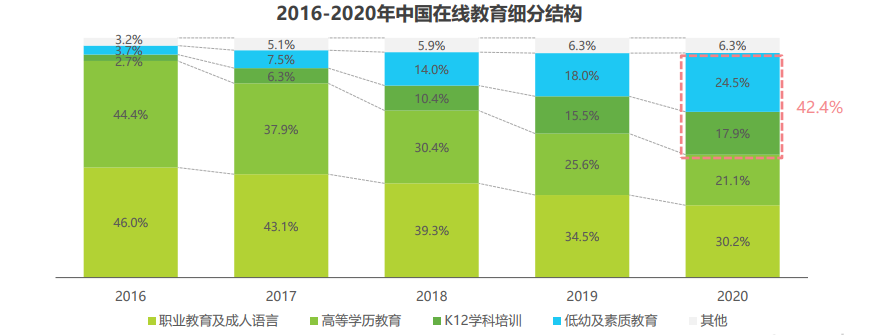

2020年2573亿元,增速35.5%,将透支一部分2021年的增长。据艾瑞咨询统计核算,2020年中国在线教育行业市场规模2573亿元,过去4年的CAGR达34.5%,其中低幼及素质教育赛道、K12学科培训赛道在线化进程加快是在线教育市场快速增长的最主要贡献因素。疫情影响下,低幼及素质教育领域的在线化范围持续纵深,职业教育领域的在线化进程也在不断加速,新的供给和需求不断产生。但同时,2020年疫情外生冲击加快了2020年的在线教育进程,将会透支一部分2021年的增速,艾瑞预计2021年在线教育行业同比增速将回落到20%左右。 低幼及素质教育、K12学科培训市场份额不断提升,2020年占比共42.4%,已近半数。低幼及素质教育、K12学科培训近两年在在线教育领域的市场份额持续扩大,2020年市场份额分别为24.5%和17.9%。艾瑞认为,需求侧,随着80/90后成为家长主流,国内教育理念向更加注重儿童综合素养培养的方向转变,低幼及素质教育赛道迎来发展的黄金期。供给侧,低幼及素质教育、K12学科培训的刚需性强,市场天花板高,更受创业者和资本青睐,在线化加速度更大。

低幼及素质教育、K12学科培训市场份额不断提升,2020年占比共42.4%,已近半数。低幼及素质教育、K12学科培训近两年在在线教育领域的市场份额持续扩大,2020年市场份额分别为24.5%和17.9%。艾瑞认为,需求侧,随着80/90后成为家长主流,国内教育理念向更加注重儿童综合素养培养的方向转变,低幼及素质教育赛道迎来发展的黄金期。供给侧,低幼及素质教育、K12学科培训的刚需性强,市场天花板高,更受创业者和资本青睐,在线化加速度更大。

2020年2573亿元,增速35.5%,将透支一部分2021年的增长。据艾瑞咨询统计核算,2020年中国在线教育行业市场规模2573亿元,过去4年的CAGR达34.5%,其中低幼及素质教育赛道、K12学科培训赛道在线化进程加快是在线教育市场快速增长的最主要贡献因素。疫情影响下,低幼及素质教育领域的在线化范围持续纵深,职业教育领域的在线化进程也在不断加速,新的供给和需求不断产生。但同时,2020年疫情外生冲击加快了2020年的在线教育进程,将会透支一部分2021年的增速,艾瑞预计2021年在线教育行业同比增速将回落到20%左右。

低幼及素质教育、K12学科培训市场份额不断提升,2020年占比共42.4%,已近半数。低幼及素质教育、K12学科培训近两年在在线教育领域的市场份额持续扩大,2020年市场份额分别为24.5%和17.9%。艾瑞认为,需求侧,随着80/90后成为家长主流,国内教育理念向更加注重儿童综合素养培养的方向转变,低幼及素质教育赛道迎来发展的黄金期。供给侧,低幼及素质教育、K12学科培训的刚需性强,市场天花板高,更受创业者和资本青睐,在线化加速度更大。