【行业】REITs数据中心-面朝数字蓝海待基建花开(39页)

2021-02-05

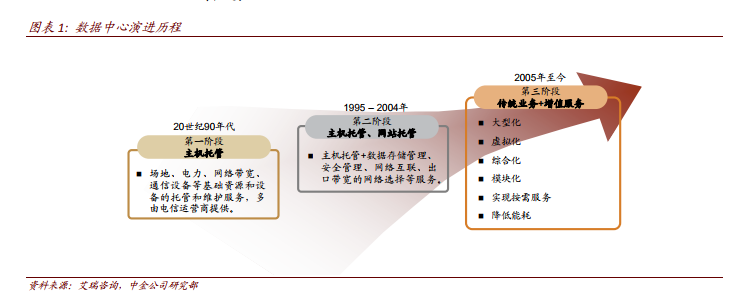

数据中心的前世今生。“数据中心”一词最早出现于上世纪 90 年代,传统机房的雏形诞生于此。随着 2000 年前后互联网行业出现爆发式增长,促进了数据中心快速发展并呈现专业化态势。2005 年,数据中心发展形成较为稳定局面,中国电信同年推出了备受行业认可的机房设计标准“2005IDC 产品规范”,美国电信业也颁布了“TIA942 标准”,将机房分为 Tire1-Tire4 共 4 个级别,两项标准的制定为数据中心的发展起到了规范化作用。2010 年起,随着大数据及云计算的普及,数据中心的需求逐渐扩大,相应政策的出台及新技术的出现为数据中心发展提供新的机遇。

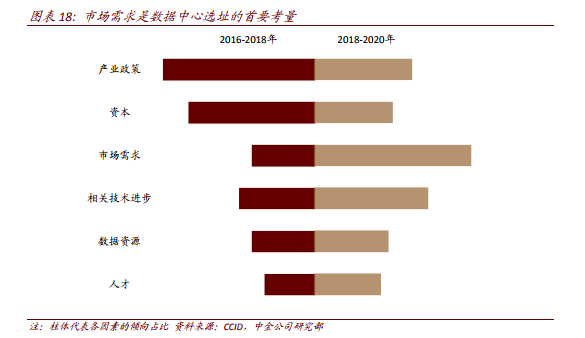

云计算、互联网公司和 IDC 服务商对数据中心选址的着眼点不同,大型互联网公司自建考虑到成本、优惠政策、一线资源自身获取不经济的问题,多选择非一线偏远地区,低成本满足灾备需求。而对于第三方 IDC 运营商,需要考虑下游需求是否刚性且可持续,尤其以北上广为代表的一线城市,汇聚对时延性要求较高的金融结算、交易、人脸识别等业务,客户对这类业务的付费能力和意愿较强,同时一线城市供给稀缺、受政策管控较严,第三方 IDC 愿以高溢价锁定一线稀缺资源。对于时延需求低的业务如离线计算分析等,环一线地区逐渐成为一线替代,通过技术手段能部分解决缓解时延影响,在成本和需求间取得平衡。

云计算、互联网公司和 IDC 服务商对数据中心选址的着眼点不同,大型互联网公司自建考虑到成本、优惠政策、一线资源自身获取不经济的问题,多选择非一线偏远地区,低成本满足灾备需求。而对于第三方 IDC 运营商,需要考虑下游需求是否刚性且可持续,尤其以北上广为代表的一线城市,汇聚对时延性要求较高的金融结算、交易、人脸识别等业务,客户对这类业务的付费能力和意愿较强,同时一线城市供给稀缺、受政策管控较严,第三方 IDC 愿以高溢价锁定一线稀缺资源。对于时延需求低的业务如离线计算分析等,环一线地区逐渐成为一线替代,通过技术手段能部分解决缓解时延影响,在成本和需求间取得平衡。