【行业】光伏硅料-多晶硅料“碳中和”下乌亮黄金(32页)

2021-02-09

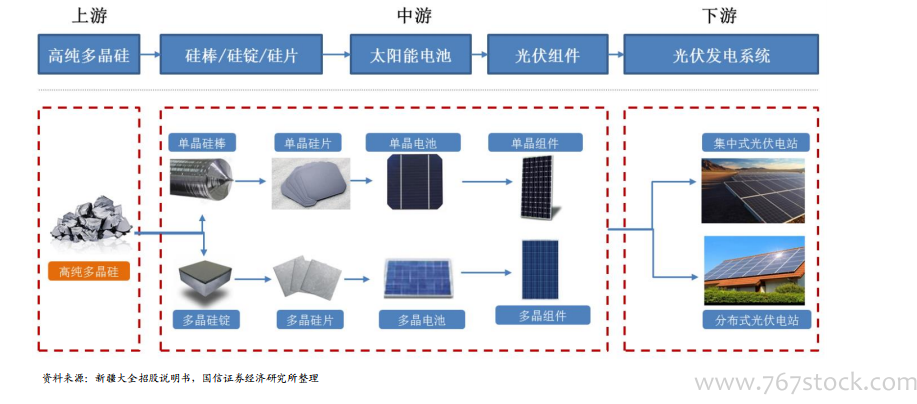

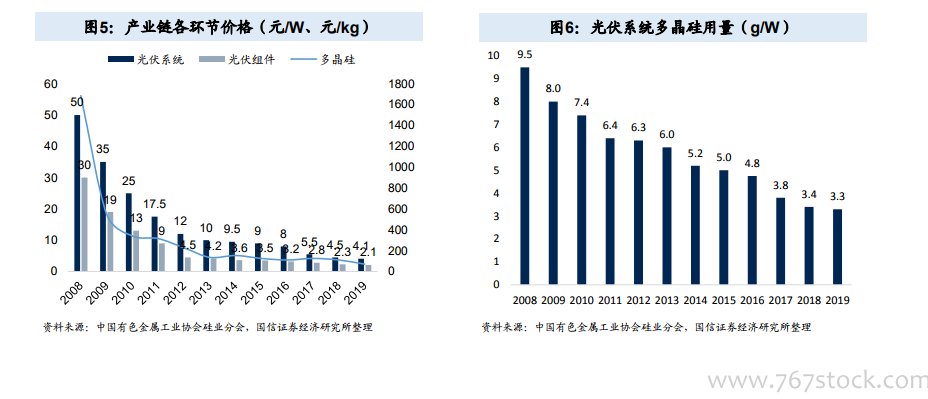

多晶硅料环节位于光伏产业链最上游,是光伏产业链原材料环节。高纯多晶硅料具有高载能、高技术、资金密集、周期长、弹性小、安全生产风险大等特点。与光伏玻璃类似,长生产周期与低产能弹性作用叠加,易产生极端价格。高纯多晶硅料价格的降低,及硅料在光伏发电系统中的成本占比下降,在推动平价上网和光伏行业发展上起到至关重要的作用。 硅料环节为光伏平价上网做出了巨大的历史贡献。全球光伏行业政策利好助力硅料市场规模扩大,促进硅料厂商降本增效,以技术迭代和关键设备国产化降低系统单瓦硅耗量和价格:多晶硅用量不断下降(-65%),成本占比逐渐降低;反过来多晶硅价格降低带动下游光伏系统与组件价格降低,推动光伏平价上网进程:2019年与2010年相比,千吨多晶硅投资降至1.2亿元(-88%),光伏电站建设成本降至4.5元/W(-93%),上网电价降至0.5元/KWh(-88%)。

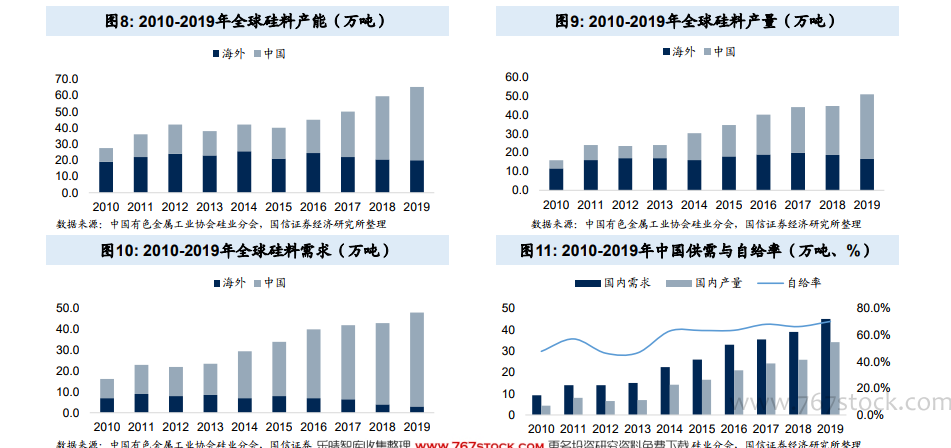

硅料环节为光伏平价上网做出了巨大的历史贡献。全球光伏行业政策利好助力硅料市场规模扩大,促进硅料厂商降本增效,以技术迭代和关键设备国产化降低系统单瓦硅耗量和价格:多晶硅用量不断下降(-65%),成本占比逐渐降低;反过来多晶硅价格降低带动下游光伏系统与组件价格降低,推动光伏平价上网进程:2019年与2010年相比,千吨多晶硅投资降至1.2亿元(-88%),光伏电站建设成本降至4.5元/W(-93%),上网电价降至0.5元/KWh(-88%)。 全球多晶硅料供需维持紧平衡。2010-2019年,全球硅料产能由27.5万吨增长至65.2万吨,产量由16.0万吨增长至50.8万吨,需求提升2倍至48.1万吨;其中我国产能增长4.3倍,产量增长6.9倍,在国内需求增长3.9倍的情形下可以维持自给率22.5pct的提高。预计2020年:全球全年多晶硅产量53-55万吨,其中中国多晶硅产量40.3-43.6万吨,受个别厂商工厂爆炸产生的供给瓶颈影响,下游硅片/电池片厂商加大备货规模,供需将维持紧平衡格局。

全球多晶硅料供需维持紧平衡。2010-2019年,全球硅料产能由27.5万吨增长至65.2万吨,产量由16.0万吨增长至50.8万吨,需求提升2倍至48.1万吨;其中我国产能增长4.3倍,产量增长6.9倍,在国内需求增长3.9倍的情形下可以维持自给率22.5pct的提高。预计2020年:全球全年多晶硅产量53-55万吨,其中中国多晶硅产量40.3-43.6万吨,受个别厂商工厂爆炸产生的供给瓶颈影响,下游硅片/电池片厂商加大备货规模,供需将维持紧平衡格局。

硅料环节为光伏平价上网做出了巨大的历史贡献。全球光伏行业政策利好助力硅料市场规模扩大,促进硅料厂商降本增效,以技术迭代和关键设备国产化降低系统单瓦硅耗量和价格:多晶硅用量不断下降(-65%),成本占比逐渐降低;反过来多晶硅价格降低带动下游光伏系统与组件价格降低,推动光伏平价上网进程:2019年与2010年相比,千吨多晶硅投资降至1.2亿元(-88%),光伏电站建设成本降至4.5元/W(-93%),上网电价降至0.5元/KWh(-88%)。

全球多晶硅料供需维持紧平衡。2010-2019年,全球硅料产能由27.5万吨增长至65.2万吨,产量由16.0万吨增长至50.8万吨,需求提升2倍至48.1万吨;其中我国产能增长4.3倍,产量增长6.9倍,在国内需求增长3.9倍的情形下可以维持自给率22.5pct的提高。预计2020年:全球全年多晶硅产量53-55万吨,其中中国多晶硅产量40.3-43.6万吨,受个别厂商工厂爆炸产生的供给瓶颈影响,下游硅片/电池片厂商加大备货规模,供需将维持紧平衡格局。