【行业】低温奶-低温跑出黄金赛道(20页)

2021-02-24

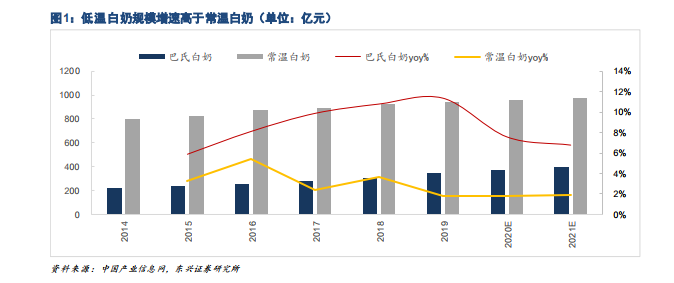

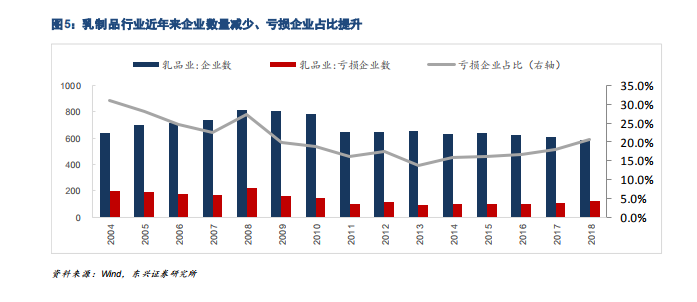

巴氏白奶市场规模已过 300 亿,规模增速持续高于常温白奶。根据中国产业信息网,2014-2019 年我国巴氏奶销售额 221 亿元增长至 343 亿元,CAGR 为 9.2%;2019 年度,低温巴氏奶市场规模达 343 亿,同比增速 11.36%,同期常温白奶规模增速仅为 1.84%,白奶领域低温巴氏奶增速明显领先。 供给端产量保持个位数增长。随着国家对乳制品加工业市场准入的严格限制,以及对现有乳制品加工企业的整顿,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业。行业出清速度加快,企业数量逐年递减、亏损企业占比提升,2018 年行业现存企业数量 587 家,亏损比例达 20.6%。产量增速趋向平缓,根据 Wind 数据库,2019 年我国乳制品行业整体产量 2719.4 万吨,同比增速仅 1.2%。

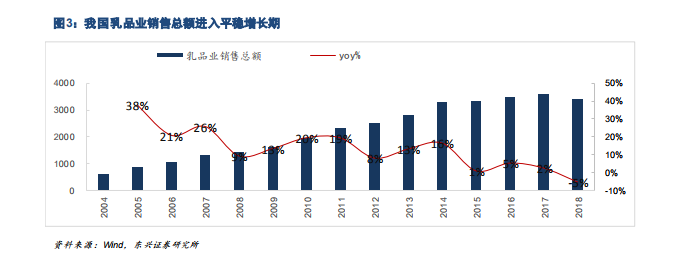

供给端产量保持个位数增长。随着国家对乳制品加工业市场准入的严格限制,以及对现有乳制品加工企业的整顿,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业。行业出清速度加快,企业数量逐年递减、亏损企业占比提升,2018 年行业现存企业数量 587 家,亏损比例达 20.6%。产量增速趋向平缓,根据 Wind 数据库,2019 年我国乳制品行业整体产量 2719.4 万吨,同比增速仅 1.2%。 量的需求端方面,人均消费量对标日韩仍有提升空间。在“每天一杯奶,强壮中国人”的号召下,乳制品消费认知度不断提升,国民液体奶消费习惯逐渐养成。根据 Wind 数据库,截至 2018 年,我国人均液体奶消费量已达 21.2kg,对标膳食结构相似的亚洲发达国家日本(人均 34.6),仍存在 13.4kg 缺口。我们认为,乳制品人均消费量仍有提升空间,但结合两国的经济水平及消费习惯差异,短期内乳制品需求量将维持平稳增长;随着消费者教育的深化、疫情导致健康意识的增加,乳制品的人均消费量长期仍有较大空间。

量的需求端方面,人均消费量对标日韩仍有提升空间。在“每天一杯奶,强壮中国人”的号召下,乳制品消费认知度不断提升,国民液体奶消费习惯逐渐养成。根据 Wind 数据库,截至 2018 年,我国人均液体奶消费量已达 21.2kg,对标膳食结构相似的亚洲发达国家日本(人均 34.6),仍存在 13.4kg 缺口。我们认为,乳制品人均消费量仍有提升空间,但结合两国的经济水平及消费习惯差异,短期内乳制品需求量将维持平稳增长;随着消费者教育的深化、疫情导致健康意识的增加,乳制品的人均消费量长期仍有较大空间。

供给端产量保持个位数增长。随着国家对乳制品加工业市场准入的严格限制,以及对现有乳制品加工企业的整顿,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业。行业出清速度加快,企业数量逐年递减、亏损企业占比提升,2018 年行业现存企业数量 587 家,亏损比例达 20.6%。产量增速趋向平缓,根据 Wind 数据库,2019 年我国乳制品行业整体产量 2719.4 万吨,同比增速仅 1.2%。

量的需求端方面,人均消费量对标日韩仍有提升空间。在“每天一杯奶,强壮中国人”的号召下,乳制品消费认知度不断提升,国民液体奶消费习惯逐渐养成。根据 Wind 数据库,截至 2018 年,我国人均液体奶消费量已达 21.2kg,对标膳食结构相似的亚洲发达国家日本(人均 34.6),仍存在 13.4kg 缺口。我们认为,乳制品人均消费量仍有提升空间,但结合两国的经济水平及消费习惯差异,短期内乳制品需求量将维持平稳增长;随着消费者教育的深化、疫情导致健康意识的增加,乳制品的人均消费量长期仍有较大空间。