【行业】如何看待浮法玻璃的供给需求与库存(25页)

2021-03-03

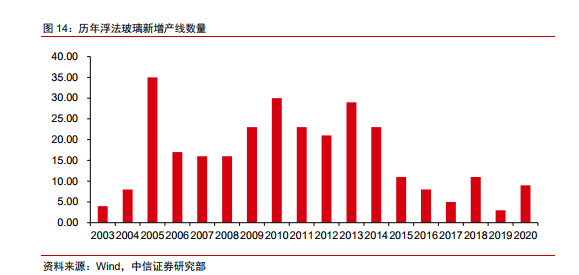

历史上来看,浮法玻璃的供给增加主要来自新建产线数量的增长。我国浮法玻璃产业自 1971 年起步,进入 90 年代后,随着房地产行业商品化,玻璃行业进入规模化发展时期。2002-2013 年,在产生产线数量由 85 条增加至 242 条,在产产能由 2.14 亿重箱产能快速增长至 8.99 亿重箱,供给规模大幅提升。 产能置换的趋严也导致浮法玻璃置换指标进一步减少。从最近的玻璃置换指标交易情况来看,价格屡创新高,指标单价基本在 10 万元/吨以上,即新建一条 1000T/D 的玻璃产线单购买指标的花费就在亿元以上,新建产线的成本大幅增加。虽然在新的产能置换办法中,光伏压延玻璃及汽车玻璃不受指标控制,一定程度上冲击了指标的热度,但仍然规定连续停产两年及以上的平板玻璃生产线不能用于产能置换,“僵尸”产能无法死灰复燃,可置换指标进一步减少,中小企业基本无力扩充产能。新增产能被严格控制,行业集中度有望进一步提高。

产能置换的趋严也导致浮法玻璃置换指标进一步减少。从最近的玻璃置换指标交易情况来看,价格屡创新高,指标单价基本在 10 万元/吨以上,即新建一条 1000T/D 的玻璃产线单购买指标的花费就在亿元以上,新建产线的成本大幅增加。虽然在新的产能置换办法中,光伏压延玻璃及汽车玻璃不受指标控制,一定程度上冲击了指标的热度,但仍然规定连续停产两年及以上的平板玻璃生产线不能用于产能置换,“僵尸”产能无法死灰复燃,可置换指标进一步减少,中小企业基本无力扩充产能。新增产能被严格控制,行业集中度有望进一步提高。 玻璃窑炉具有一定的使用寿命,运行 8 年左右需要进行冷修。玻璃池窑内温度较高且24 小时保持运行,经一定时间的作业后,由于耐火材料被侵蚀,窑体经常会出现局部构造薄弱受损的现象,继续运行可能会出现大面积坍塌、能耗升高、产品质量变差、运行效益降低等情况,带来安全隐患,需要进行停产冷修,冷修周期一般为 8 年左右。

玻璃窑炉具有一定的使用寿命,运行 8 年左右需要进行冷修。玻璃池窑内温度较高且24 小时保持运行,经一定时间的作业后,由于耐火材料被侵蚀,窑体经常会出现局部构造薄弱受损的现象,继续运行可能会出现大面积坍塌、能耗升高、产品质量变差、运行效益降低等情况,带来安全隐患,需要进行停产冷修,冷修周期一般为 8 年左右。

产能置换的趋严也导致浮法玻璃置换指标进一步减少。从最近的玻璃置换指标交易情况来看,价格屡创新高,指标单价基本在 10 万元/吨以上,即新建一条 1000T/D 的玻璃产线单购买指标的花费就在亿元以上,新建产线的成本大幅增加。虽然在新的产能置换办法中,光伏压延玻璃及汽车玻璃不受指标控制,一定程度上冲击了指标的热度,但仍然规定连续停产两年及以上的平板玻璃生产线不能用于产能置换,“僵尸”产能无法死灰复燃,可置换指标进一步减少,中小企业基本无力扩充产能。新增产能被严格控制,行业集中度有望进一步提高。

玻璃窑炉具有一定的使用寿命,运行 8 年左右需要进行冷修。玻璃池窑内温度较高且24 小时保持运行,经一定时间的作业后,由于耐火材料被侵蚀,窑体经常会出现局部构造薄弱受损的现象,继续运行可能会出现大面积坍塌、能耗升高、产品质量变差、运行效益降低等情况,带来安全隐患,需要进行停产冷修,冷修周期一般为 8 年左右。