【行业】电化学储能-能源革命征途是星辰大海(45页)

2021-03-03

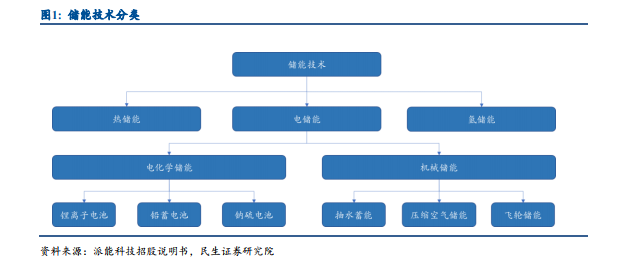

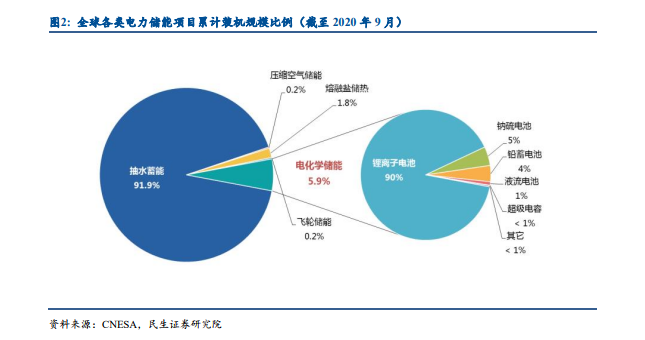

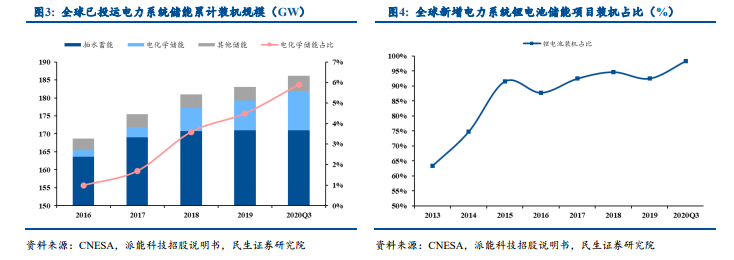

电储能一般指电能的储存和释放的循环过程,一般分为电化学储能和机械储能。从广义上讲,储能是指通过介质或设备将能量转化为在自然条件下较为稳定的存在形态并存储起来,以备在需要时释放的循环过程,一般可根据能量存储形式的不同分为电储能、热储能和氢储能三类。从狭义上讲,一般主要指电储能,也是目前最主要的储能方式,可按照存储原理的不同分为电化学储能和机械储能两类。其中,电化学储能是指利用化学元素做储能介质,充放电过程伴随储能介质的化学反应或者变价,主要包括锂离子电池、铅蓄电池、钠硫电池储能等;机械储能一般采用水、空气等作为储能介质,充放电过程储能介质不发生化学变化,主要包括抽水蓄能、压缩空气储能、飞轮储能等。 抽水蓄能装机规模最大,锂电储能快速发展。抽水蓄能作为机械储能的一种技术类型,早在 20 世纪 90 年代就实现了商业化应用,是目前技术成熟度最高、存储成本最低、使用寿命长、装机规模最大的储能技术。根据 CNESA,截至 2020 年 9 月,全球已投运电力储能项目的累计装机规模达 186.1GW,其中抽水蓄能累计装机规模约 171GW,占比约 91.9%;但受站址资源不足、成本疏导困难和建设周期较长等局限,近几年新增装机较小。与此同时,锂离子电池储能技术作为电化学储能的主要技术路线,具有能量密度高、综合效率高、成本下降潜力大、建设周期短和适用性广泛等特性,装机规模持续提升。截至 2020 年 9 月,全球电化学储能累计装机规模达 10.90GW,占比约 5.9%;其中锂电储能装机规模 9.81GW,在电化学储能中占比约 90%,是第二大规模的储能技术类型。2020 年前三季度全球新增投运电化学储能装机规模为 2.66GW,同比增长约 167%;其中锂电池储能装机规模约 2.62GW,占比约 98.4%。

抽水蓄能装机规模最大,锂电储能快速发展。抽水蓄能作为机械储能的一种技术类型,早在 20 世纪 90 年代就实现了商业化应用,是目前技术成熟度最高、存储成本最低、使用寿命长、装机规模最大的储能技术。根据 CNESA,截至 2020 年 9 月,全球已投运电力储能项目的累计装机规模达 186.1GW,其中抽水蓄能累计装机规模约 171GW,占比约 91.9%;但受站址资源不足、成本疏导困难和建设周期较长等局限,近几年新增装机较小。与此同时,锂离子电池储能技术作为电化学储能的主要技术路线,具有能量密度高、综合效率高、成本下降潜力大、建设周期短和适用性广泛等特性,装机规模持续提升。截至 2020 年 9 月,全球电化学储能累计装机规模达 10.90GW,占比约 5.9%;其中锂电储能装机规模 9.81GW,在电化学储能中占比约 90%,是第二大规模的储能技术类型。2020 年前三季度全球新增投运电化学储能装机规模为 2.66GW,同比增长约 167%;其中锂电池储能装机规模约 2.62GW,占比约 98.4%。 电化学储能产业链可分为上游材料、中游核心部件制造、下游应用。储能产业链上游主要为电池原材料,包括正极材料、负极材料、电解液、隔膜以及结构件等。产业链中游主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。其中,电池组是储能系统的能量核心,负责电能的存储;BMS 是系统的感知核心,主要负责电池监测、评估和保护以及均衡等;EMS 是系统的控制核心,主要负责数据采集、网络监控、能量调度等;PCS 是系统的决策核心,主要负责控制充放电过程,进行交直流的变换。产业链下游主要为不同应用场景的运维服务等,如储能可用于电力系统的发电侧、输配电侧、用电侧,实现调峰调频、减少弃光弃风、缓解电网阻塞、峰谷价差套利、容量电费管理等功能;其他应用场景还包括通信基站、数据中心等的备用电源,以及为机器人系统供电,保障高性能武器装备的稳定运行等。

电化学储能产业链可分为上游材料、中游核心部件制造、下游应用。储能产业链上游主要为电池原材料,包括正极材料、负极材料、电解液、隔膜以及结构件等。产业链中游主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。其中,电池组是储能系统的能量核心,负责电能的存储;BMS 是系统的感知核心,主要负责电池监测、评估和保护以及均衡等;EMS 是系统的控制核心,主要负责数据采集、网络监控、能量调度等;PCS 是系统的决策核心,主要负责控制充放电过程,进行交直流的变换。产业链下游主要为不同应用场景的运维服务等,如储能可用于电力系统的发电侧、输配电侧、用电侧,实现调峰调频、减少弃光弃风、缓解电网阻塞、峰谷价差套利、容量电费管理等功能;其他应用场景还包括通信基站、数据中心等的备用电源,以及为机器人系统供电,保障高性能武器装备的稳定运行等。

抽水蓄能装机规模最大,锂电储能快速发展。抽水蓄能作为机械储能的一种技术类型,早在 20 世纪 90 年代就实现了商业化应用,是目前技术成熟度最高、存储成本最低、使用寿命长、装机规模最大的储能技术。根据 CNESA,截至 2020 年 9 月,全球已投运电力储能项目的累计装机规模达 186.1GW,其中抽水蓄能累计装机规模约 171GW,占比约 91.9%;但受站址资源不足、成本疏导困难和建设周期较长等局限,近几年新增装机较小。与此同时,锂离子电池储能技术作为电化学储能的主要技术路线,具有能量密度高、综合效率高、成本下降潜力大、建设周期短和适用性广泛等特性,装机规模持续提升。截至 2020 年 9 月,全球电化学储能累计装机规模达 10.90GW,占比约 5.9%;其中锂电储能装机规模 9.81GW,在电化学储能中占比约 90%,是第二大规模的储能技术类型。2020 年前三季度全球新增投运电化学储能装机规模为 2.66GW,同比增长约 167%;其中锂电池储能装机规模约 2.62GW,占比约 98.4%。

电化学储能产业链可分为上游材料、中游核心部件制造、下游应用。储能产业链上游主要为电池原材料,包括正极材料、负极材料、电解液、隔膜以及结构件等。产业链中游主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。其中,电池组是储能系统的能量核心,负责电能的存储;BMS 是系统的感知核心,主要负责电池监测、评估和保护以及均衡等;EMS 是系统的控制核心,主要负责数据采集、网络监控、能量调度等;PCS 是系统的决策核心,主要负责控制充放电过程,进行交直流的变换。产业链下游主要为不同应用场景的运维服务等,如储能可用于电力系统的发电侧、输配电侧、用电侧,实现调峰调频、减少弃光弃风、缓解电网阻塞、峰谷价差套利、容量电费管理等功能;其他应用场景还包括通信基站、数据中心等的备用电源,以及为机器人系统供电,保障高性能武器装备的稳定运行等。