【行业】社区团购-普惠式电商,再掀零售革命(70页)

2021-03-03

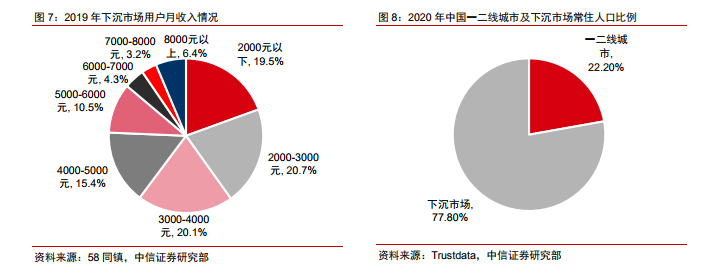

模式定位普惠式的次日达短距社交电商。社区团购对传统电商模式的变革主要体现在模式、交易频次和覆盖能力。随着线上化率水平提升,便携、新鲜、平价的生活体验将成为家庭消费的首选。社区团购定位是主张性价比和履约时效性的同城短距社交电商,从高频、刚需的生鲜品类作为引流入口,逐步过渡到更加丰富的商品品类,对工业品类作为主导、3-5 日配送为购物体验的传统电商模式有望形成部分替代。同时,社区团购最大的亮点体现在对中国更加广泛和分散的低线消费人群的强大渗透力,大幅降低需求门槛。 兼顾履约成本和时效性,更契合低线市场需求。考虑高线城市消费者对品类和品质要求更高,通常店仓一体、前置仓等模式平均客单价基本在 60-80 元,高客单价通过抽佣存在覆盖生鲜到家的履约成本(7-8 元/单)的可能性,因而商超到家、前置仓模式在超一线城市具备发展土壤;而对低线(三线以下地级市、乡镇及农村)中低收入的家庭来说,低购买力使其在平时一日三餐的消费中或更注重性价比,单均价格仅 10-20 元(根据草根调研基本等同于菜场买菜价格),难以覆盖单次的到家成本。因此,基于社区订单、平台将海量低客单价订单集合并一次性集中配送至小区能够最大程度覆盖配送的履约成本(单件<1 元,vs 快递派件成本约 1.5 元)。相比配送到家或是菜场买菜而言,社区团购通过提供更为极致的性价比优势来弥补自提模式下牺牲掉的一部分用户体验。

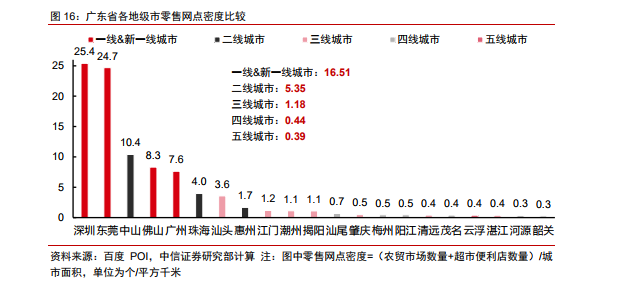

兼顾履约成本和时效性,更契合低线市场需求。考虑高线城市消费者对品类和品质要求更高,通常店仓一体、前置仓等模式平均客单价基本在 60-80 元,高客单价通过抽佣存在覆盖生鲜到家的履约成本(7-8 元/单)的可能性,因而商超到家、前置仓模式在超一线城市具备发展土壤;而对低线(三线以下地级市、乡镇及农村)中低收入的家庭来说,低购买力使其在平时一日三餐的消费中或更注重性价比,单均价格仅 10-20 元(根据草根调研基本等同于菜场买菜价格),难以覆盖单次的到家成本。因此,基于社区订单、平台将海量低客单价订单集合并一次性集中配送至小区能够最大程度覆盖配送的履约成本(单件<1 元,vs 快递派件成本约 1.5 元)。相比配送到家或是菜场买菜而言,社区团购通过提供更为极致的性价比优势来弥补自提模式下牺牲掉的一部分用户体验。 生活配套不完善,线下零售基础设施薄弱。一线城市诞生了 B2C 电商(天猫、京东)和大型连锁商超(永辉)等各类零售渠道,拼的是卡位优势、强大的供应链能力。二线城市近年人口爆炸、居住区生活配套跟不上导致的空白市场迅速被前置仓(每日优鲜、叮咚买菜)和社区便利店(百果园、美宜佳)填充。我们提取了广东和湖南两省的农贸市场及超市便利店的 POI 数据,分别统计各地级市网点数量,并结合各城市面积测算得零售网点密度,发现同省内等级越低的城市零售网点密度越低,且高线和低线的密度差异十分明显,例如广东省一线&新一线/二线/三线/四线/五线城市零售网点密度分别为16.51/5.35/1.18/0.44/0.39 个/平方千米。近年来,全国范围内县城和乡镇一级地区虽经历就地城镇化改造(棚户区改造、公租房搬迁等),但基础设施建设仍然滞后,生活配套更加不完善。下沉市场亟需一条高效的生鲜流通渠道来替代覆盖范围和服务半径相对有限的传统零售网点。

生活配套不完善,线下零售基础设施薄弱。一线城市诞生了 B2C 电商(天猫、京东)和大型连锁商超(永辉)等各类零售渠道,拼的是卡位优势、强大的供应链能力。二线城市近年人口爆炸、居住区生活配套跟不上导致的空白市场迅速被前置仓(每日优鲜、叮咚买菜)和社区便利店(百果园、美宜佳)填充。我们提取了广东和湖南两省的农贸市场及超市便利店的 POI 数据,分别统计各地级市网点数量,并结合各城市面积测算得零售网点密度,发现同省内等级越低的城市零售网点密度越低,且高线和低线的密度差异十分明显,例如广东省一线&新一线/二线/三线/四线/五线城市零售网点密度分别为16.51/5.35/1.18/0.44/0.39 个/平方千米。近年来,全国范围内县城和乡镇一级地区虽经历就地城镇化改造(棚户区改造、公租房搬迁等),但基础设施建设仍然滞后,生活配套更加不完善。下沉市场亟需一条高效的生鲜流通渠道来替代覆盖范围和服务半径相对有限的传统零售网点。

兼顾履约成本和时效性,更契合低线市场需求。考虑高线城市消费者对品类和品质要求更高,通常店仓一体、前置仓等模式平均客单价基本在 60-80 元,高客单价通过抽佣存在覆盖生鲜到家的履约成本(7-8 元/单)的可能性,因而商超到家、前置仓模式在超一线城市具备发展土壤;而对低线(三线以下地级市、乡镇及农村)中低收入的家庭来说,低购买力使其在平时一日三餐的消费中或更注重性价比,单均价格仅 10-20 元(根据草根调研基本等同于菜场买菜价格),难以覆盖单次的到家成本。因此,基于社区订单、平台将海量低客单价订单集合并一次性集中配送至小区能够最大程度覆盖配送的履约成本(单件<1 元,vs 快递派件成本约 1.5 元)。相比配送到家或是菜场买菜而言,社区团购通过提供更为极致的性价比优势来弥补自提模式下牺牲掉的一部分用户体验。

生活配套不完善,线下零售基础设施薄弱。一线城市诞生了 B2C 电商(天猫、京东)和大型连锁商超(永辉)等各类零售渠道,拼的是卡位优势、强大的供应链能力。二线城市近年人口爆炸、居住区生活配套跟不上导致的空白市场迅速被前置仓(每日优鲜、叮咚买菜)和社区便利店(百果园、美宜佳)填充。我们提取了广东和湖南两省的农贸市场及超市便利店的 POI 数据,分别统计各地级市网点数量,并结合各城市面积测算得零售网点密度,发现同省内等级越低的城市零售网点密度越低,且高线和低线的密度差异十分明显,例如广东省一线&新一线/二线/三线/四线/五线城市零售网点密度分别为16.51/5.35/1.18/0.44/0.39 个/平方千米。近年来,全国范围内县城和乡镇一级地区虽经历就地城镇化改造(棚户区改造、公租房搬迁等),但基础设施建设仍然滞后,生活配套更加不完善。下沉市场亟需一条高效的生鲜流通渠道来替代覆盖范围和服务半径相对有限的传统零售网点。