【行业】安全服务-网络安全行业的制高点(64页)

2021-03-03

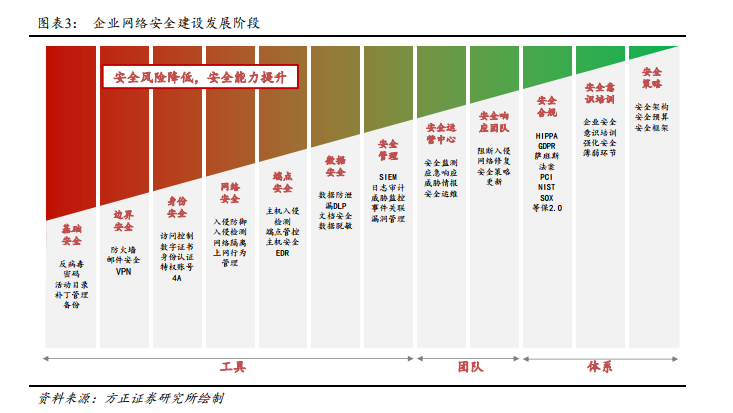

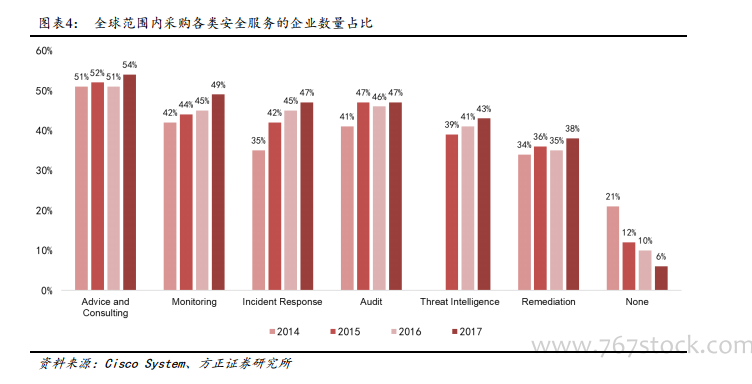

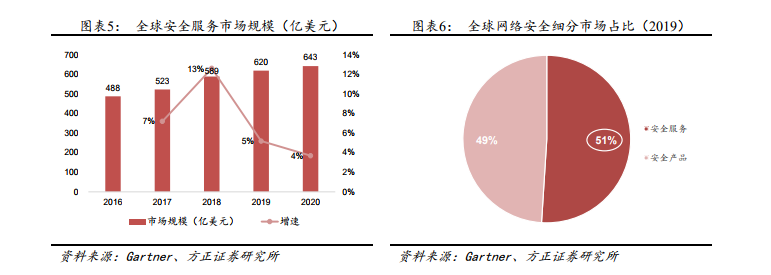

安全服务是用户安全能力提升的必然选择。从企业安全能力提升的路径来看,安全工具只是构建安全能力的基础,在采购安全工具之后,如何用好安全工具,如何发挥安全工具最大的价值,往往需要在安全团队、安全策略以及安全体系等方面进行持续投入。对于大多数企业用户而言,面临的现实问题是自身安全能力和安全预算的不足,往往需要借助第三方专业安全厂商,来帮助自己实现安全体系的建设和安全运营的外包。根据 Cisco 的统计数据,在全球范围内,每年有 90%以上的企业和政府机构都会采购包括安全咨询、安全监测、事件响应、威胁情报等各类安全服务,完全不采购安全服务的企业占比仅 6%(2017)。而且对安全越重视,安全能力越强的企业用户,往往安全服务在其安全预算中的占比也会越高。因此在整个产业不断走向成熟的过程中,安全服务的占比也将持续提高。 从市场规模来看,安全服务占据了全球网络安全市场的半壁江山。根据 Gartner 的统计数据,2019 年全球安全市场总规模约 1209 亿美金,其中安全服务市场的规模达到 620 亿美金,占比 51%。而且除了传统服务之外,Gartner 预计 2019 年基于云模式交付的安全的渗透率达到12%,因此如果将 SECaaS 考虑在内,全球安全服务的占比将达到 60%以上。未来随着 SECaaS 渗透率的不断提升,安全服务的占比还将持续提高。

从市场规模来看,安全服务占据了全球网络安全市场的半壁江山。根据 Gartner 的统计数据,2019 年全球安全市场总规模约 1209 亿美金,其中安全服务市场的规模达到 620 亿美金,占比 51%。而且除了传统服务之外,Gartner 预计 2019 年基于云模式交付的安全的渗透率达到12%,因此如果将 SECaaS 考虑在内,全球安全服务的占比将达到 60%以上。未来随着 SECaaS 渗透率的不断提升,安全服务的占比还将持续提高。 全球安全服务市场近年来保持较高景气度,行业增速高于安全行业的整体水平。我们认为安全服务的高景气度主要是来自于以下几个因素:首先是 IT 基础架构的驱动,近年来随着企业的工作负载逐渐向云上迁移,网络安全形势在混合和多云环境下也变得更加严峻,对于新型 IT 环境下安全体系的建设正在逐渐成为近年来企业安全支出的重点;同时,政策合规也是影响企业安全服务支出的重要因素,近年全球最大的政策合规事件即 2018 年欧盟通用数据保护条例 GDPR 的出台,全球涉及 GDPR 相关的企业对于评估、审核、整改的需求驱动了安全咨询行业的快速增长,同时在国内等保 2.0,个人信息保护法、数据安全法等法规条例的相继出台也明显提升了国内政企用户对安全服务的需求。

全球安全服务市场近年来保持较高景气度,行业增速高于安全行业的整体水平。我们认为安全服务的高景气度主要是来自于以下几个因素:首先是 IT 基础架构的驱动,近年来随着企业的工作负载逐渐向云上迁移,网络安全形势在混合和多云环境下也变得更加严峻,对于新型 IT 环境下安全体系的建设正在逐渐成为近年来企业安全支出的重点;同时,政策合规也是影响企业安全服务支出的重要因素,近年全球最大的政策合规事件即 2018 年欧盟通用数据保护条例 GDPR 的出台,全球涉及 GDPR 相关的企业对于评估、审核、整改的需求驱动了安全咨询行业的快速增长,同时在国内等保 2.0,个人信息保护法、数据安全法等法规条例的相继出台也明显提升了国内政企用户对安全服务的需求。

从市场规模来看,安全服务占据了全球网络安全市场的半壁江山。根据 Gartner 的统计数据,2019 年全球安全市场总规模约 1209 亿美金,其中安全服务市场的规模达到 620 亿美金,占比 51%。而且除了传统服务之外,Gartner 预计 2019 年基于云模式交付的安全的渗透率达到12%,因此如果将 SECaaS 考虑在内,全球安全服务的占比将达到 60%以上。未来随着 SECaaS 渗透率的不断提升,安全服务的占比还将持续提高。

全球安全服务市场近年来保持较高景气度,行业增速高于安全行业的整体水平。我们认为安全服务的高景气度主要是来自于以下几个因素:首先是 IT 基础架构的驱动,近年来随着企业的工作负载逐渐向云上迁移,网络安全形势在混合和多云环境下也变得更加严峻,对于新型 IT 环境下安全体系的建设正在逐渐成为近年来企业安全支出的重点;同时,政策合规也是影响企业安全服务支出的重要因素,近年全球最大的政策合规事件即 2018 年欧盟通用数据保护条例 GDPR 的出台,全球涉及 GDPR 相关的企业对于评估、审核、整改的需求驱动了安全咨询行业的快速增长,同时在国内等保 2.0,个人信息保护法、数据安全法等法规条例的相继出台也明显提升了国内政企用户对安全服务的需求。