【行业】5g动运营商价值重估的长周期大空间(60页)

2021-03-16

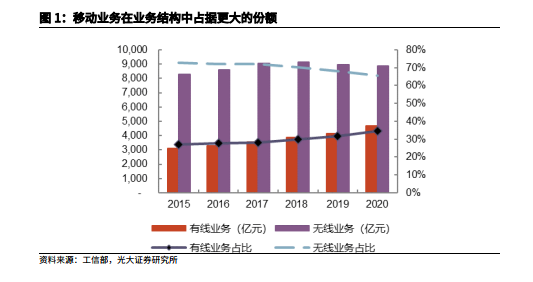

移动通信业务占据主导地位。运营商电信业务主要包括移动通信业务和固定通信业务,其中移动通信业务营收长期以来占比都在 70%左右,是运营商业绩的最主要来源。根据工信部数据,2018 年以来,受行业价格竞争及提速降费政策影响,中国电信行业移动通信业务的营收 2019-2020 年连续两年下滑,增速分别为-2%、-0.6%;而固定通信业务收入发展较好,2017-2020 年连续四年增速在 7%以上。移动通信业务在总收入中的占比出现了较快的下滑,从 2017 年的占比 72%下降到 2020 年的 66%。但由于移动通信业务市场体量较大,其在运营商业务结构中的绝对地位仍难以被动摇,同时 5G 时代运营商业绩基本面能否迎来拐点机会,前期主要取决于 C 端移动通信业务,中后期有赖于 B 端创新业务发展,因此本文将重点探讨运营商移动通信业务商业模式、回溯历史演变历程以及展望未来机会。 从运营商获得的频宽来看:2G 和 4G 时代中国移动获得的频宽都超过了联通电信频宽之和,一般来说,运营商所拥有的频带越宽,可实现的峰值速率也就越大。根据华为公司提供的资料,20MHz 带宽的 FDD-LTE 可以实现下行 150Mbps 的峰值速率,而 10MHz 就只能实现下行 75Mbps 的峰值速率。因此从频宽来看,中国移动一直都具有一定的优势。

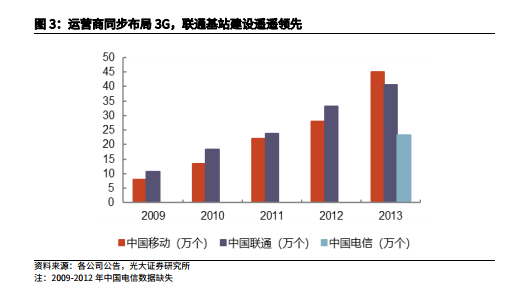

从运营商获得的频宽来看:2G 和 4G 时代中国移动获得的频宽都超过了联通电信频宽之和,一般来说,运营商所拥有的频带越宽,可实现的峰值速率也就越大。根据华为公司提供的资料,20MHz 带宽的 FDD-LTE 可以实现下行 150Mbps 的峰值速率,而 10MHz 就只能实现下行 75Mbps 的峰值速率。因此从频宽来看,中国移动一直都具有一定的优势。 2008 年 6 月运营商获得了 3G 牌照,进入 3G 时代。联通受益于更优的网络质量和与苹果的合作,用户增速表现亮眼;中国电信虽然入局较晚但通过快速覆盖、终端引领、品牌强化等策略很快渗透了市场;中国移动则受网络质量拖累,用户增速表现平平。中国移动在 3G 时期表现不佳,2013 年移动业务市场份额降至 69%,用户份额降至 62%。主要是由于其 1)网络质量落后失去了竞争优势,2)中国电信进入市场,竞争格局变得激烈,3)TD-SCDMA 终端产业链一直没有发展成熟制约着中国移动的用户增长,直到 2012 年联发科推出成熟廉价的 TD-SCDMA 芯片后2013 年 TD-SCDMA 手机销量开始增加,局面才有所缓解。

2008 年 6 月运营商获得了 3G 牌照,进入 3G 时代。联通受益于更优的网络质量和与苹果的合作,用户增速表现亮眼;中国电信虽然入局较晚但通过快速覆盖、终端引领、品牌强化等策略很快渗透了市场;中国移动则受网络质量拖累,用户增速表现平平。中国移动在 3G 时期表现不佳,2013 年移动业务市场份额降至 69%,用户份额降至 62%。主要是由于其 1)网络质量落后失去了竞争优势,2)中国电信进入市场,竞争格局变得激烈,3)TD-SCDMA 终端产业链一直没有发展成熟制约着中国移动的用户增长,直到 2012 年联发科推出成熟廉价的 TD-SCDMA 芯片后2013 年 TD-SCDMA 手机销量开始增加,局面才有所缓解。

从运营商获得的频宽来看:2G 和 4G 时代中国移动获得的频宽都超过了联通电信频宽之和,一般来说,运营商所拥有的频带越宽,可实现的峰值速率也就越大。根据华为公司提供的资料,20MHz 带宽的 FDD-LTE 可以实现下行 150Mbps 的峰值速率,而 10MHz 就只能实现下行 75Mbps 的峰值速率。因此从频宽来看,中国移动一直都具有一定的优势。

2008 年 6 月运营商获得了 3G 牌照,进入 3G 时代。联通受益于更优的网络质量和与苹果的合作,用户增速表现亮眼;中国电信虽然入局较晚但通过快速覆盖、终端引领、品牌强化等策略很快渗透了市场;中国移动则受网络质量拖累,用户增速表现平平。中国移动在 3G 时期表现不佳,2013 年移动业务市场份额降至 69%,用户份额降至 62%。主要是由于其 1)网络质量落后失去了竞争优势,2)中国电信进入市场,竞争格局变得激烈,3)TD-SCDMA 终端产业链一直没有发展成熟制约着中国移动的用户增长,直到 2012 年联发科推出成熟廉价的 TD-SCDMA 芯片后2013 年 TD-SCDMA 手机销量开始增加,局面才有所缓解。